Update2026.01.27 화

하나증권은 27일 에쓰오일(010950)에 대해 공식판매가격(OSP) 인하와 최근 PX/BTX(파라자일렌/벤젠·톨루엔·자일렌) 개선을 반영해 2026년 영업이익을 2조3000억원으로 추정했다. 이를 반영해 투자의견 ‘매수’를 유지, 목표주가 13만원을 제시했다. 에쓰오일의 전일 종가는 9만8300원이다.

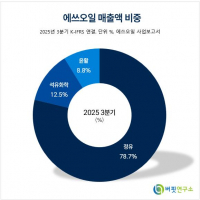

에쓰오일 매출액 비중. [자료=버핏연구소]

에쓰오일 매출액 비중. [자료=버핏연구소]

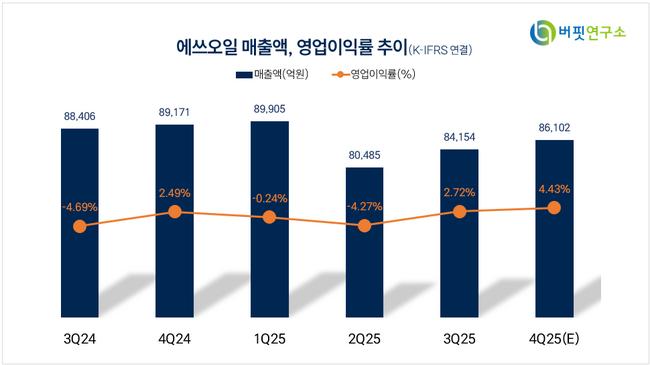

윤재성 하나증권 연구원은 “25년 4분기 영업이익은 4254억원으로 컨센서스를 11% 상회했다”며 “하나증권 추정치에 소폭 미치지 못한 것은 유가하락의 역래깅 효과(제조원가 보다 판매가가 낮아 손실을 보는 것)의 영향이다”라고 밝혔다.

이어 “정유 영업이익은 2253억원으로 개선됐다”며 “시장 마진 개선 대비 실제 실적 개선폭이 적은 것은 재고관련손실 및 정기보수 기회손실, 공식판매가격 상승효과 등이 반영된 영향이다”라고 덧붙였다.

그는 “평균 유가 현재 두바이유 1배럴당 62달러 유지에 따른 재고관련손실 제거와 공식판매가격 인하 등 여러 요인으로 26년 1분기 영업이익은 5877억원으로 추정한다”며 “석유화학 영업이익은 686억원으로 흑자전환을 예상한다”라고 분석했다.

또 “OPEC+의 시장점유율(M/S) 확보 의지, 캐나다의 아시아향 수출 확대, 베넬수엘라 원유의 생산량 증가 등은 결국 중질유 공급 증가 요인이다”며 “이는 곧 아시아 공식판매가격의 하락 가능성을 높인다”라고 평가했다.

끝으로 “공식판매가격 인하와 최근 PX/BTX 개선을 반영해 2026년 영업이익을 2조3000억원으로 상향 조정한다”며 “하나증권의 영업이익 추정치는 시장 컨센서스를 65% 상회한다”라고 밝혔다.

에쓰오일은 1976년 설립된 정유사로 최대주주 아람코 오버시즈 컴퍼니(Aramco Overseas Company B.V.)가 63.4% 지분을 보유하고 있다. 정유, 석유화학, 윤활기유 등 다양한 사업 포트폴리오 운영하고, 정유부문은 대규모 정제시설과 안정적 유통망으로 시장지위 확보하고 있다.

최근에는 2026년 상업 가동 목표로 샤힌(Shaheen) 프로젝트를 추진하고, 석유화학 비중을 25%로 확대하며 신에너지 사업과 탄소 배출 감축을 추진 중이다.

에쓰오일 매출액 및 영업이익률 추이. [자료=버핏연구소]

에쓰오일 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>