Update2026.01.29 목

신한투자증권은 29일 카카오페이(377300)에 대해 단기 주가 상승을 뒷받침할 내러티브는 존재하지만 이미 밸류에이션에 상당 부분 반영된 만큼 과열 구간에서는 주의가 필요하다고 진단했다. 투자의견 ‘중립’를 유지하고 목표주가는 제시하지 않았다. 카카오페이의 전일 종가는 6만5400원이다.

임희연 신한투자증권 애널리스트는 “교환사채권(EB) 관련 구조적 오버행 해소, 실적 회복, 스테이블코인 기대감 확대 등 단기 반등 요인은 충분하다”며 “현 주가는 시장 기대를 상당 부분 선반영한 상태”라고 평가했다.

카카오페이 매출액 비중. [자료=버핏연구소]

카카오페이 매출액 비중. [자료=버핏연구소]

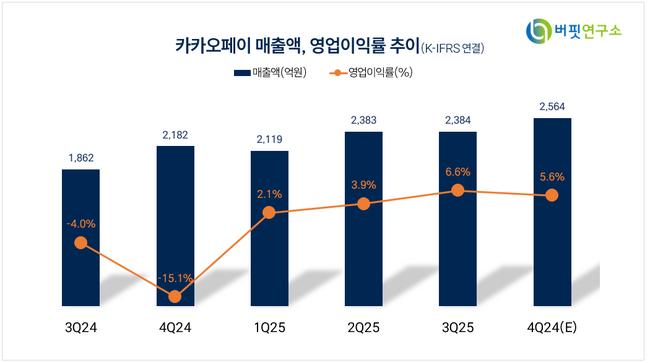

신한투자증권은 카카오페이 연결 기준 매출액을 2606억원(전년동기대비 +19.4%), 영업이익을 197억원으로 전망했다. 페이 별도 기준 매출액은 1835억원(전년동기대비 +14.1%), 영업이익은 173억원으로 추정했다. 증권 및 보험 부문 역시 영업이익이 각각 133억원, 18억원으로 흑자 전환할 것으로 내다봤다.

다만 거래대금 둔화는 부담 요인으로 지목됐다. 그는 “하반기 이후 일평균 거래대금 감소 추세는 성장 지속성 측면에서 부담”이라며 “보험 손해율 상승에 따른 수익성 압박도 단기적으로는 해소 여부를 지켜봐야 한다”고 설명했다.

밸류에이션 측면에서는 적정 주가 밴드를 5만1000원~7만5000원으로 제시했다. 그는 “과거 알리페이 EB 발행으로 발생했던 교환사채 관련 구조적 오버행은 해소 국면에 진입했다”면서도 “최근 주가 상승으로 유통 물량이 늘어나면서 추가 매각 가능성이 새로운 오버행 변수로 작용할 수 있다”고 지적했다.

또한 “스테이블코인, STO 활성화 등 디지털 자산 관련 기대감은 중장기적으로 긍정적이지만, 현재 주가는 기대가 과도하게 반영된 구간”이라며 “과열 구간에서는 보수적인 접근이 필요하다”고 덧붙였다.

카카오페이는 국내 최초 간편결제 서비스를 시작으로 결제, 송금, 금융 등 생활금융 플랫폼을 구축했으며 자회사인 카카오페이증권과 카카오페이손해보험을 통해 투자 보험 서비스를 제공하고 있다. 2025년 3분기 기준 일평균 활성 유저 656만명을 확보하며 국내 경제활동 인구 5명 중 1명이 매일 동사 서비스를 이용하고 있다.

카카오페이 매출액 및 영업이익률. [자료=버핏연구소]

카카오페이 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>