Update2026.02.03 화

삼성증권은 3일 제일기획(030000)에 대해 지난해 4분기 실적이 낮아진 시장 눈높이에 부합했으며, 광고 시장의 구조적 변화 속에서도 ‘사업 영역 확장’과 ‘미대행 영역 진입’으로 성장을 지속하고 있다고 분석했다. 이에 투자의견 ‘매수’와 목표주가 2만5000원을 유지했다. 제일기획의 전일 종가는 2만1100원이다.

최민하 삼성증권 애널리스트는 “제일기획의 지난해 4분기 매출총이익은 4853억원(전년동기대비 +6.7%), 영업이익은 904억원(전년동기대비 +9.7%)을 기록하며 컨센서스에 부합했다”고 밝혔다.

이어 “국내 광고 시장의 회복 강도가 예상보다 낮아 본사 매출총이익 증가율은 2.0%에 그쳤으나, 디지털 부문 역량 강화를 위한 인력 투자를 지속하며 기타 판관비를 효율적으로 통제해 영업이익률은 18.6%로 전년 대비 개선됐다”고 덧붙였다.

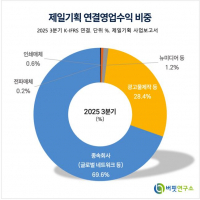

제일기획 연결영업수익 비중. [자료=버핏연구소]

제일기획 연결영업수익 비중. [자료=버핏연구소]

그는 “올해 제일기획의 전망은 긍정적이다”며 “실적 가이던스로 '매출총이익 5% 성장'과 '영업이익률 18% 방어'를 제시했다”고 말했다.

특히 AI 기술 발전과 경기 둔화가 맞물린 시장 환경 변화에 대응해 △성과 측정이 가능한 플랫폼 기반 사업 확대 △광고주 매출과 연동되는 성과 기반 보상의 미대행 마케팅 영역 진출 가속화 △AI 솔루션 상품화를 통한 신규 수익원 창출 등의 추진 계획을 주목했다.

끝으로 “지난해부터 2027년까지 연결 당기순이익 기준 배당성향 60% 유지를 발표하는 등 강력한 주주 환원 정책도 매력적인 요소다”며 “제일기획이 안정적인 성과 확대와 높은 배당 수익률(6.7% 전망)을 바탕으로 꾸준한 기업 가치 제고를 이룰 것”이라고 전망했다.

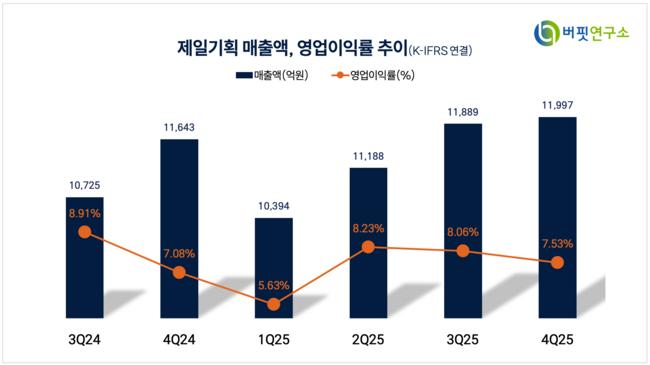

제일기획 매출액 및 영업이익률. [자료=버핏연구소]

제일기획 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>