Update2026.05.31 일

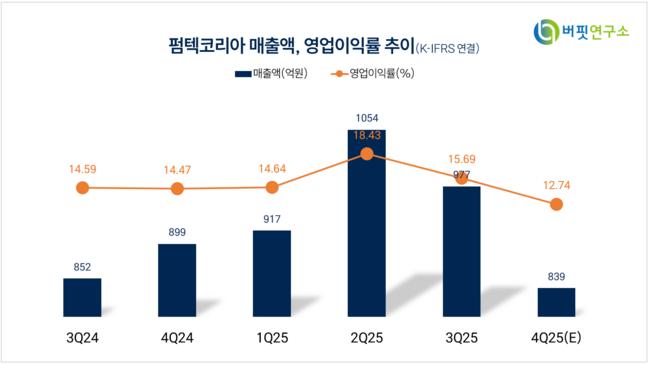

[버핏연구소=양동현 기자] KB증권은 12일 펌텍코리아(251970)에 대해 4공장 가동과 수주 정상화로 2026년 실적 개선이 기대된다고 분석했다. 2025년 4분기 매출액은 760억원, 영업이익은 71억원으로 부진할 전망이나, 2026년 연간 매출액 4502억원, 영업이익 677억원을 제시했다. 투자의견 매수와 목표주가 7만9500원을 유지했다. 11일 종가는 6만200원이다.

펌텍코리아 매출액 비중. [자료=버핏연구소]

펌텍코리아 매출액 비중. [자료=버핏연구소]

성현동 KB증권 연구원에 따르면, 2월 발간한 리포트에서 2025년 4분기 실적은 관세 영향과 4공장 준공 승인 지연으로 부진하겠지만, 2026년에는 4공장 가동과 수주 정상화로 연간 실적이 뚜렷하게 개선될 것으로 전망했다.

2025년 4분기 매출액은 760억원으로 전년 동기 대비 감소하고, 영업이익은 71억원, 영업이익률은 9% 수준으로 낮아질 것으로 예상했다. 다만 2026년에는 매출액 4502억원, 영업이익 677억원으로 각각 증가해 영업이익률 15% 수준을 회복할 것으로 내다봤다.

생산능력 확대도 주목된다. 4공장 가동으로 분산돼 있던 사출 설비를 재배치해 생산·물류 효율을 높이고, 전체 생산능력(Capa)은 기존 대비 30% 증가할 전망이다. 상반기 준공 예정인 6공장 일부는 제약·건기식용 클린룸으로 조성돼 중장기 확장 기반을 마련한다는 설명이다.

펌텍코리아는 펌프·용기, 콤팩트, 스포이드 등 화장품 패키징을 주력으로 하는 기업이다. 다수의 특허와 디자인권을 기반으로 인디 브랜드 수요에 대응하며 차별화된 제품을 공급하고 있다. 생산능력 확대와 제품 다변화가 맞물리며 중장기 실적 개선 흐름이 이어질 것으로 기대된다.

펌텍코리아 매출액 및 영업이익률. [자료=버핏연구소]

펌텍코리아 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>