Update2026.02.25 수

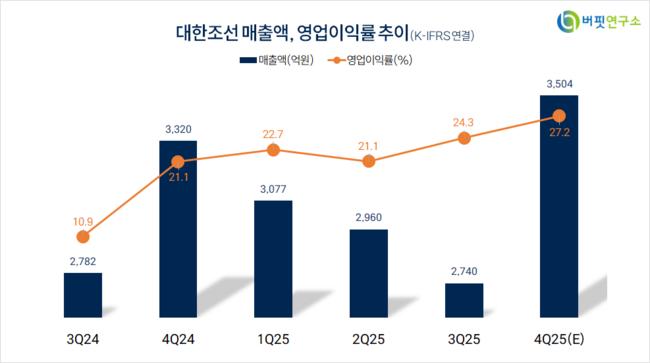

KB증권은 24일 대한조선(439260)에 대해 지난해 주요 조선사 중 가장 높은 실적을 기록하고 부채비율도 감소해 부실한 재무구조 우려에서 벗어났다며, 투자의견 ‘매수’를 유지하고 목표주가를 11만원으로 상향했다. 대한조선의 전일 종가는 9만300원이다.

정동익 KB증권 애널리스트는 “지난해 잠정 매출액 1조2281억원(전년동기대비 +14.2%, 이하 동일), 영업이익 2941억원(+86.0%), 영업이익률 23.9%로 주요 조선사 중 가장 높았다”며 “수에즈막스급 유조선 중심 반복생산으로 생산성이 나아지는 상황에서 건조선가 상승, 강재가 하향안정, 환율상승이 복합적으로 작용했고 이는 올해에도 이어져 수익성이 전년대비 개선될 것”으로 기대했다.

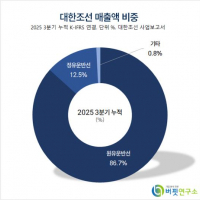

대한조선 매출액 비중. [자료=버핏연구소]

대한조선 매출액 비중. [자료=버핏연구소]

그는 “2023년 말 대한조선의 부채비율은 374%에 이르렀고 순차입금도 2749억원”이라며 “하지만 실적개선과 유가증권 시장 상장과정에서 유입된 유상증자 대금으로 지난해 말 부채비율이 41.3%까지 낮아졌고 단기금융자산을 포함해 5218억원의 순현금을 보유하게 됐다”고 밝혔다.

따라서 “과거 중소형 조선사들의 약점인 부실한 재무구조 우려에서 벗어나 높은 재무안정성을 확보했다”며 “R&D(연구개발)와 투자 등을 위한 여력도 마련됐다”고 전했다.

한편 “대한조선은 올해 총 8척의 수에즈막스급 유조선을 수주해 지난 23일까지의 수주가 1조원을 넘었다”며 “척당 수주단가는 연초 8599만 달러에서 최근 8869만 달러까지 증가했다”고 설명했다.

끝으로 “연간 생산능력이 10~11척 수준임을 감안하면 이미 1년치 일감의 70~80%를 수주한 것”이라며 “현재 8650만 달러인 클락슨 선가대비 높은 가격의 수주가 이어지고 있어 향후 수익성에 긍정적으로 작용할 것”으로 전망했다.

대한조선은 원유운반선, 석유제품운반선, 컨테이너선을 건조한다. 공기윤활시스템 등 친환경 기술을 개발 중이다.

대한조선. 매출액 및 영업이익률. [자료=버핏연구소]

대한조선. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>