Update2026.02.25 수

대신증권은 25일 두산에너빌리티(034020)에 대해 해외 원전 기술사향 수주 본격화와 소형모듈원전(SMR) 주기기 양산 사업의 성장성을 긍정적으로 평가했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가를 13만원으로 상향했다. 두산에너빌리티의 전일 종가는 10만2000원이다.

“두산에너빌리티의 2026년은 글로벌 원전 시장에서의 위상이 한층 강화되는 해가 될 것”이라며 “폴란드향 AP1000 원자로 용기 및 증기발생기, 미국 테라파워(TerraPower)의 나트륨(Natrium) SMR 주요 기자재, 뉴스케일(NuScale)의 루마니아 및 미국향 보이그르(VOYGR) SMR 주기기 등 해외 원전 기술사들로부터의 수주 확대가 본격화될 것”으로 예상했다.

이에 올해 총 수주 금액은 원자력 5조8000억원, 가스발전 5조3000억원을 포함해 총 14조3000억원에 달할 것으로 제시했다.

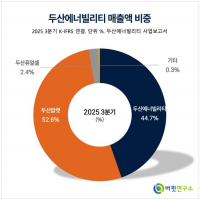

두산에너빌리티 매출액 비중. [자료=버핏연구소]

두산에너빌리티 매출액 비중. [자료=버핏연구소]

특히 “미국 테네시강유역개발공사(TVA)의 이사회 승인을 거쳐 뉴스케일 SMR의 참조 계약이 성사될 경우, 미국 내 다른 프로젝트들의 건설 논의를 촉발하는 계기가 된다”며 “SMR 주기기 양산 사업 성장의 강력한 기반이 될 것”이라고 분석했다.

또 “기존 대형 원전인 AP1000 사업에서도 스팀 터빈과 발전기 등 추가 기자재 수주 가능성이 열려 있어 수익성 개선에 기여할 전망이다”고 밝혔다.

끝으로 “올해 에너빌리티 부문의 예상 매출액은 7조5700원, 영업이익은 전년 대비 32% 증가한 3975억원으로 추정된다”며 “대형 원전과 SMR이라는 양대 축을 중심으로 수주 모멘텀이 확장되고 있어 향후 기업 가치의 지속적인 우상향이 기대된다”고 평가했다.

두산에너빌리티는 발전설비, 담수설비, 주단조품, 건설기계, 연료전지 등 사업을 영위하며 두산밥캣과 두산퓨얼셀을 종속회사로 포함하고 있다.

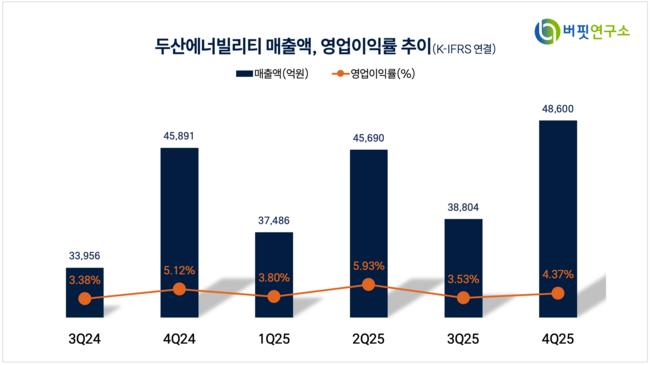

두산에너빌리티 매출액 및 영업이익률. [자료=버핏연구소]

두산에너빌리티 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>