Update2026.05.21 목

[버핏연구소=윤승재 기자] NH투자증권은 23일 LG에너지솔루션(373220)에 대해 테슬라의 유럽 판매 회복 조짐과 오버행 리스크 완화 가능성을 근거로 투자의견 매수와 목표주가 55만원을 유지했다. LG에너지솔루션의 20일 종가는 37만5500원이다.

주민우 NH투자증권 애널리스트는 “경쟁사 대비 전고체 모멘텀이 부재했고 모회사에 대한 주주환원 강화 압박 속에 오버행 리스크가 반영되며 주가 흐름이 부진했다”며 “모회사 주총 전후 오버행 리스크가 해소되고 테슬라 모멘텀이 부각되면 다시 프리미엄을 인정받을 것”이라고 분석했다.

이어 “테슬라의 올해 1~2월 유럽 판매는 12개월 만에 플러스 전환했다”며 “유럽 내 중국산 전기차에 대한 최저가격 도입으로 가격 경쟁이 완화되고, 테슬라 스탠다드형 모델 투입에 따른 10% 내외 가격 인하가 주요 배경”이라고 설명했다.

또 “4월 10일 네덜란드에서 FSD 승인을 받고 하반기 유럽으로 확대되면 판매 회복이 더 가팔라질 수 있다”고 내다봤다.

LG에너지솔루션 매출액 비중. [자료=버핏연구소]

LG에너지솔루션 매출액 비중. [자료=버핏연구소]

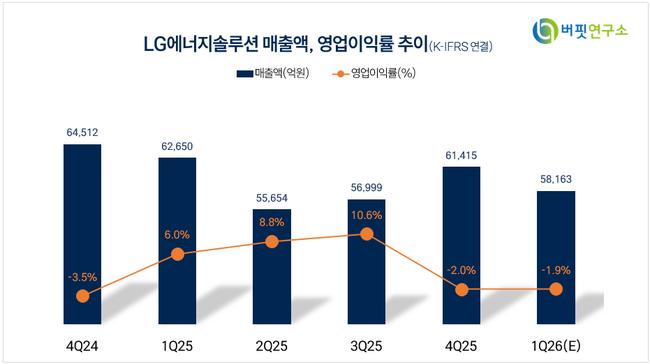

그는 “1분기 매출액은 6조원, 영업손실은 1210억원으로 컨센서스에 대체로 부합할 전망”이라며 “ESS 램프업에도 자동차 부진이 심화하면서 적자가 이어질 것”이라고 전망했다. 이어 “AMPC는 1670억원, AMPC를 제외한 영업이익은 -2880억원으로 예상된다”고 덧붙였다.

또 “부문별로는 전분기 대비 자동차 매출이 25% 감소하는 반면 ESS 매출은 32% 증가할 것”이라며 “2026년 전체 매출액 26조8070억원, 영업이익 1조2270억원을 거쳐 2027년에는 영업이익이 3조5740억원으로 크게 늘어날 것”으로 예상했다.

끝으로 “2026년 추정 EBITDA 5333억원에 목표배수 28.5배를 적용해 목표주가 55만원을 산출했다”며 “현재 주가 대비 상승여력은 46.5%”라고 평가했다.

LG에너지솔루션은 LG화학의 전지사업부문을 물적분할해 설립된 배터리 업체로 EV, ESS, IT기기, 전동공구, LEV 등에 적용되는 전지 관련 제품을 연구·개발·제조·판매하고 있다.

LG에너지솔루션 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG에너지솔루션 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>