Update2026.05.21 목

[버핏연구소=김도하 기자] 하나증권은 24일 하이브(352820)에 대해 방탄소년단(BTS)의 성공적인 컴백과 하반기부터 이어질 주요 아티스트들의 활동 모멘텀을 긍정적으로 평가했다. 이에 투자의견 ‘매수’와 목표주가 44만원을 유지했다. 하이브의 전일 종가는 29만500원이다.

이기훈 하나증권 애널리스트는 “최근 무료 공연 관객 수 논란 등으로 주가가 급락했으나, 이는 올해 예상 주가수익비율(P/E) 30배를 하회하는 과도한 수준”이라며 “BTS의 컴백 앨범은 첫날에만 400만장이 판매되며 역대 최고 기록을 경신했고, 앨범 매출만 1200억원을 상회할 것으로 보여 실적 서프라이즈 가능성이 높다”고 밝혔다.

하이브 매출액 비중. [자료=버핏연구소]

하이브 매출액 비중. [자료=버핏연구소]

그는 “2분기부터는 스포티파이 차트 상위권을 휩쓴 음원 매출과 대규모 월드 투어가 실적에 본격 반영될 것”이라며 “스타디움 360도 공연의 매진 행렬을 고려할 때 투어 매출만 최소 1조5000억원이 예상되며, 고단가 상품(MD) 배송 매출과 온라인 투어 수익까지 더해져 사상 최대 이익을 달성할 전망”이라고 말했다.

또 “4월부터 TXT, 아일릿, 투어스, 르세라핌 등 주요 아티스트들의 컴백 사이클이 시작되고 신인 걸그룹의 데뷔도 예정되어 있다”며 “BTS 이후를 책임질 차세대 라인업의 약진으로 실적과 모멘텀이 동반 우상향하는 구간에 진입했다”고 설명했다.

올해 실적 전망은 매출액 4조1293억원(전년대비 +55.8%), 영업이익 5185억원(전년대비 +951.7%)으로 예상하며 “BTS 완전체 활동을 가정한 올해 기업가치는 시가총액 18조원 수준까지 상향될 여지가 충분하다”고 덧붙였다.

끝으로 “하이브는 위버스의 유료화 서비스 확대와 글로벌 아티스트 데뷔를 통해 플랫폼 가치를 더욱 높여가고 있다”며 “단기적인 변동성에 일희일비하기보다 본질적인 펀더멘털 개선에 주목해 비중 확대를 추천한다”고 분석했다.

하이브는 레이블 사업을 통해 아티스트를 발굴 및 육성하고, 위버스를 통해 팬덤 플랫폼 서비스를 제공하며 콘텐츠 제작과 MD 판매 등 엔터테인먼트 라이프스타일 전반을 아우르는 사업을 전개하고 있다.

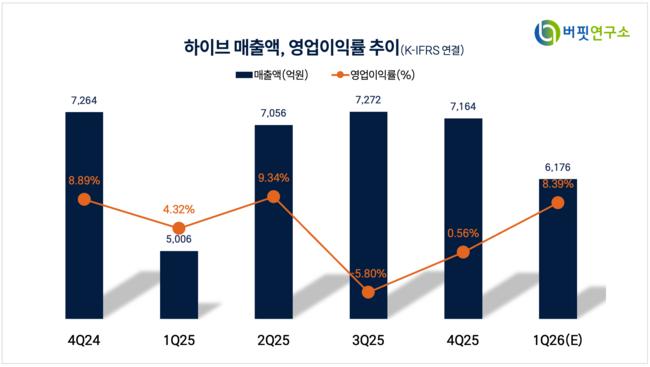

하이브 매출액 및 영업이익률. [자료=버핏연구소]

하이브 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>