Update2026.05.31 일

[버핏연구소=정지훈 기자] KB증권이 3일 LG유플러스(032640)에 대해 "구조적 이익 개선과 주주환원 정책, AI인프라의 성장동력 부상을 앞두고 있다"며 투자의견 '매수'와 목표주가 2만1000원을 '유지'했다. LG유플러스의 전일종가는 1만5500원이다.

LG유플러스 매출액 비중. [자료=LG유플러스 사업보고서]

LG유플러스 매출액 비중. [자료=LG유플러스 사업보고서]

김준섭 KB증권 연구원은 LG유플러스의 실적을 매출액 3조9000억원, 영업이익 2940억원으로 전망했다. 이는 시장추정치를 상회하는 수준이다. 생산 투자(CAPEX) 규모가 감소하는 추세가 이어지며 감가상각비 감소세가 실적에 본격적으로 영향을 미치는 구간이기 때문이라고 밝혔다.

김준섭 연구원은 "AI데이터 센터 가동률이 증가하고 있다는 점은 실적 개선과 주가 동인으로 작용할 것으로 기대한다"며 "지난해 LG유플러스의 데이터센터 매출액은 4220억원 수준을 기록했다"고 말했다.

이어 "지난 1월 KT의 번호이동 위약금 면제 기간 번호이동 시장 경쟁이 강화되는 시점에서 LG유플러스의 신규가입자 점유율은 14% 수준으로 추정된다"며 "전체 시장 점유율 대비 신규 가입자 규모가 크지 않음을 감안하면 경쟁사 대비 현금 기준 마케팅 비용 경쟁에 참여하지 않는 전략이었던 것으로 추정된다"고 밝혔다.

이에 "경쟁사 대비 마케팅 비용 증가 규모가 크지 않을 것으로 기대한다"라고 마무리했다.

LG유플러스는 1996년 설립되어 2008년 유가증권시장에 상장하고 2019년 LG헬로비전 지분을 취득하며 방송통신 융합 시너지를 강화하고 있다. 최근 신규 인공지능데이터센터(AIDC) 구축 계획으로 클라우드 수요 증가에 대응하며 AI 기반 서비스 개발로 디지털 인프라 기업으로의 도약을 준비하고 있다.

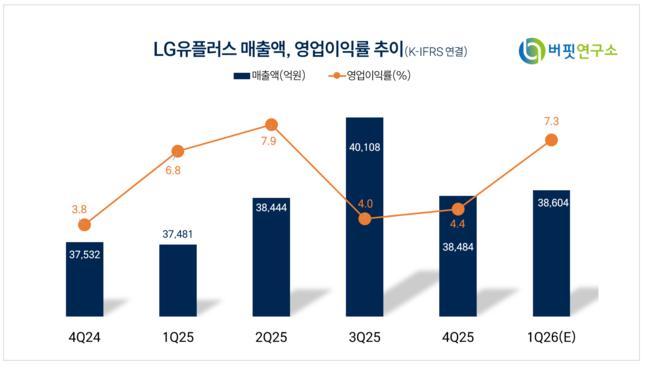

LG유플러스 매출액 및 영업이익률 추이. [자료= 버핏연구소]

LG유플러스 매출액 및 영업이익률 추이. [자료= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>