Update2026.05.31 일

[버핏연구소=홍승환 기자] 하나증권은 3일 RF머트리얼즈(327260)에 대해 국내외 피어 대비 여전히 저평가인 점을 근거로 투자의견 ‘매수’를 유지하고 목표주가를 12만원으로 상향 조정했다. RF머트리얼즈의 전일 종가는 6만8900원이다.

RF머트리얼즈 매출액 비중. [자료=버핏연구소]김홍식 하나증권 연구원은 “AI발 서버 트래픽이 급증한 덕에 내년까지는 루멘텀향 펌프레이저 매출이 실적 하방을 지탱할 전망하고 이미 미국에서 800MHz에 달하는 역대 최대 규모 주파수 경매를 추진, AT&T가 2500억 달러 CAPEX(자본적 지출) 계획을 발표하며 망투자 논리가 입증되고 있다”라고 밝혔다.

RF머트리얼즈 매출액 비중. [자료=버핏연구소]김홍식 하나증권 연구원은 “AI발 서버 트래픽이 급증한 덕에 내년까지는 루멘텀향 펌프레이저 매출이 실적 하방을 지탱할 전망하고 이미 미국에서 800MHz에 달하는 역대 최대 규모 주파수 경매를 추진, AT&T가 2500억 달러 CAPEX(자본적 지출) 계획을 발표하며 망투자 논리가 입증되고 있다”라고 밝혔다.

이어 “중국산 장비가 퇴출되고 NXP 역시 통신사업부에서 철수하여 시장환경이 유리하게 재편 중이고 고주파수 대역에선 GaN TR이 필수적인만큼 모회사 RFHIC M/S가 확장되었다”며 “RF머트리얼즈의 RF향 패키지 매출이 크게 증가할 수 있고 광 피어는 물론이고 RF피어 대비해서도 주가순자산비율(PBR)이 낮아 멀티플 부담감이 낮기 때문에 투자의견 매수를 유지한다”라고 평가했다.

그는 “RF머트리얼즈도 AI서버향 광모듈 덕분에 작년 영업이익이 흑자전환, 사상 최대 실적을 기록했다”며 “이제는 광에 이어 RF향 패키지에도 관심을 둘 필요가 있고 서버에서 기지국으로 이어지는 통신망은 한 몸이기 때문에 서버가 CPO로 고도화된다면 최전방에서는 대규모 주파수를 확보하고 기지국 설비 투자가 연계되어야 하기 때문에 시장의 관심이 뜨겁다”라고 분석했다.

또 “미국에선 역대 최대 규모 주파수 경매 추진 및 AT&T가 2500억 달러 CAPEX 집행 계획을 발표해 망투자 논리를 입증하고 있다”며 “공급 측면도 유리하게 작용, 미국에서 중국산 장비 퇴출이 전방위적으로 확대 중이고 NXP가 통신용 칩 사업부문에서 철수해 모회사 RFHIC의 M/S가 크게 확장되면 RF머트리얼즈의 RF향 패키지 매출이 증가하는 그림을 볼 수 있다”라고 덧붙였다.

끝으로 “RF머트리얼즈 주가는 1년전 대비 1100% 상승해 부담감을 느끼는 투자가들도 있지만 국내외 피어 대비해서는 여전히 저평가된 종목이다”며 “서버내 구리선을 광으로 교체하는 산업 대전환기에 접어들고 루멘텀은 물론 중국 업체들마저 PBR이 30배 이상으로 확장됐기 때문이다”라고 밝혔다.

RF머트리얼즈는 지난 2007년 설립하여 2019년 코스닥에 상장된 화합물 반도체 패키지 전문기업이다. RF 및 광통신, 레이저 모듈, 적외선 센서용 패키지를 제조하며, 인듐인, 갈륨비소, 질화갈륨을 트랜지스터와 전력증폭기에 안착시키는 패키지 사업을 영위하고 있다. 최근에는 핵심 요소기술과 적층세라믹 기술을 활용해 5G 시장 진출을 계획, 레이저용 패키지 분야는 모듈화 사업으로 전환, 고부가가치로 변모하고 있다.

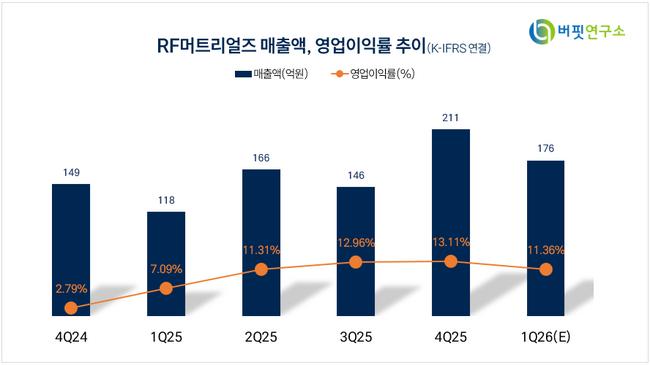

RF머트리얼즈 매출액 및 영업이익률 추이. [자료=버핏연구소]

RF머트리얼즈 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>