Update2026.08.02 일

[버핏연구소=윤승재 기자] NH투자증권은 14일 삼성화재(000810)에 대해 자본정책이 시장 기대에 다소 못 미치며 최근 주가가 약세를 보였지만, 실적의 안정성과 배당 매력을 고려하면 추가 하락 여지는 제한적이라며 투자의견을 ‘매수’로 상향했다. 목표주가는 65만원을 유지했다. 삼성화재의 전일 종가는 47만1500원이다.

정준섭 NH투자증권 애널리스트는 “이전 대비 주요 가정이나 자본정책의 변화, 실적 추정치 변화는 크지 않아 목표주가는 유지한다”면서도 “목표주가와 현재 주가의 괴리가 확대된 만큼 최근 주가는 충분히 하락한 수준이라고 판단한다”고 설명했다. 또 “실적은 여전히 견고하고 배당수익률도 4% 수준에 근접해 있어 추가적인 주가 하락 가능성은 제한적”이라고 분석했다.

삼성화재 보험료수익 비중. [자료=버핏연구소]

삼성화재 보험료수익 비중. [자료=버핏연구소]

이어 “다만 의미 있는 주가 재평가를 위해서는 시장이 납득할 만한 합리적인 자본정책과 주주환원 방식 제시가 필요하다”며 “지난 2월 실적발표 컨퍼런스콜에서 자본 배치를 통한 자본 효율성 제고 방안과 삼성전자 관련 이익의 구체적 환원 방식을 제시하지 못한 점이 최근 1~2개월 주가 약세의 가장 큰 원인”이라고 짚었다.

그는 삼성화재의 올해 1분기 지배순이익이 6111억원으로 전년 동기 대비 0.5% 증가할 것으로 전망했다. 보험손익은 4393억원으로 16.3% 감소하겠지만, 투자손익은 양호한 이자수익과 배당수익, 캐노피우스 지분법 이익 유입 등에 힘입어 3846억원으로 32% 증가할 것으로 내다봤다.

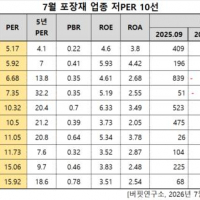

끝으로 “현재 주가 기준 2026년 예상 PER은 9.6배, PBR은 0.7배 수준이며 배당수익률은 3.92%”라며 “목표주가 65만원 기준 상승여력은 31.5%”라고 덧붙였다.

삼성화재는 1952년 설립된 국내 최대 손해보험사로, 2024년 기준 시장점유율 23.5%를 차지하고 있다. 강한 대면 전속채널과 멀티채널 운용, 보상원가 관리능력, 안정적인 자산운용 역량 등을 강점으로 꼽힌다.

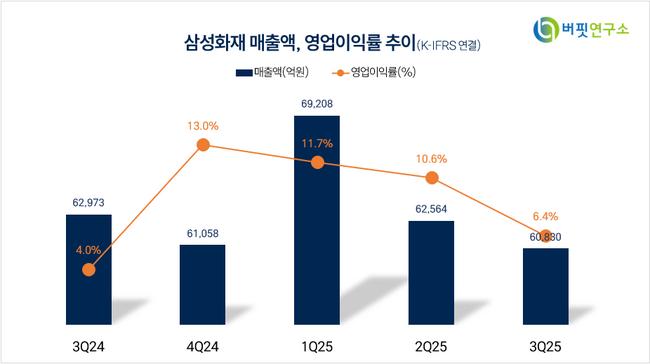

삼성화재 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성화재 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>