Update2026.05.31 일

[버핏연구소=이승윤 기자] 유진투자증권은 7일 에스엠(041510)에 대해 콘서트 부문이 역대 최대 매출액을 기록하며 MD/라이선싱 부문도 성장하고 있고 이제 서구권에서의 성과가 필요하다며, 투자의견 ‘매수’와 목표주가 13만원을 유지했다. 에스엠의 전일 종가는 9만2200원이다.

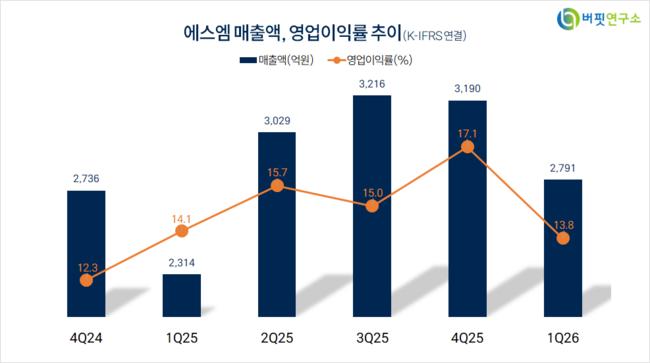

이현지 유진투자증권 애널리스트는 “1분기 매출액 2791억원(+20.6%, 이하 전년동기대비), 영업이익은 386억원(+18.5%)으로 시장 예상에 부합한다”며 “콘서트, MD/라이선싱 매출액 성장, 자화사 SM Japan·SM BM의 실적 반등, 디어유 연결 편입 효과가 있었으나 SM C&C·키이스트의 적자가 지속됐고 콘텐츠 제작 자회사에서 일회성 손상차손이 인식되며 자회사 합산으로는 적자를 기록했다”고 전했다.

에스엠 매출액 비중. [자료=버핏연구소]

에스엠 매출액 비중. [자료=버핏연구소]

이현지 애널리스트는 “라이즈, 엔시티 드림, 슈퍼주니어 등 아티스트당 회당 모객수가 증가하며 콘서트 매출액이 역대 최대치인 608억원(+56.0%)을 기록했다“며 “공연의 성장으로 MD/라이선싱 매출액도 474억원(+20.3%)을 기록했는데 엑소, 엔시티 위시의 팝업 MD 호조와 에스파, 하츠투하츠 응원봉 신규 출시가 기여했다”고 밝혔다.

이 애널리스트는 “2분기는 엔시티 위시, 에스파, 라이즈 등 주요 아티스트가 순차 컴백한다”며 “1분기에 이어 2분기도 규모의 콘서트가 다수 진행되며 역대 최대 실적을 기록할 것“으로 전망했다.

그는 “2분기부터 주요 아티스트가 컴백하며 고연차부터 저연차까지 공백 없이 다채로운 아티스트 활동이 이어지는 점은 긍정적이나 규모의 투어를 돌만 한 아티스트가 부재하다는 점과 북미 성과가 미진한 점은 아쉽다”며 “이번 1분기 콘서트 매출액 서프라이즈도 일본에서의 회당 모객수가 확대됐기 때문이라는 점에서 북미 또는 서구권 성과의 부재가 아쉽다”고 전했다.

다만 “저연차 아티스트인 엔시티 위시와 하츠투하츠가 일본/북미에서 성과를 거두며 성장 속도가 빠르게 올라오고 있다”며 “SMTR25는 이달 아시아 4개국에서 데뷔전 8회, 팬미팅 투어를 진행하며 글로벌 팬덤을 확보할 예정”이라고 설명했다.

끝으로 “오는 8월부터 시작되는 에스파의 새 월드투어는 북미 9개 지역, 중남미 4개 지역, 유럽 9개 지역으로 확대해 글로벌 영향력 넓혀가고 있다”며 “에스파를 시작으로 엔시티, 라이즈 등 새로 시작될 다른 아티스트의 월드투어에서도 서구권 성과 가시화가 필요하다”고 판단했다.

에스엠은 음악 콘텐츠 기획·제작·유통, 글로벌 아티스트 매니지먼트, 공연·MD·IP 라이선싱, 영상 및 광고 콘텐츠 사업을 운영한다. SM 3.0 전략 하에 멀티프로덕션 기반 아티스트 IP 중심 사업을 확장하고 있다.

에스엠. 매출액 및 영업이익률. [자료=버핏연구소]

에스엠. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>