Update2026.05.31 일

[버핏연구소=윤승재 기자] DS투자증권은 26일 SK바이오팜(326030)에 대해 주력 제품 엑스코프리의 미국 매출 성장세가 견조하고 영업 레버리지 효과가 본격화되고 있다며 투자의견 ‘매수’를 유지했다. 다만 엑스코프리 특허 만료와 두 번째 파이프라인 도입 지연을 반영해 목표주가는 기존 16만원에서 14만5000원으로 하향했다. SK바이오팜의 전일 종가는 9만7800원이다.

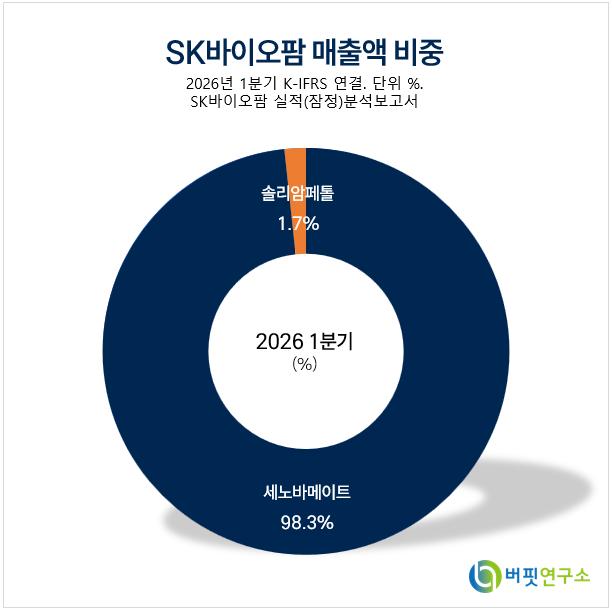

SK바이오팜 매출액 비중. [자료=버핏연구소]

SK바이오팜 매출액 비중. [자료=버핏연구소]

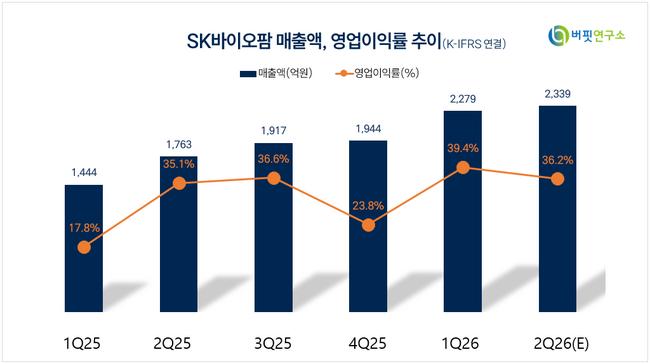

김민정 DS투자증권 애널리스트는 “SK바이오팜의 1분기 매출액은 2279억원, 영업이익은 898억원으로 각각 전년동기대비 57.8%, 249.4% 증가했다”며 “이는 당사 추정치와 시장 컨센서스를 모두 크게 웃돈 실적”이라고 설명했다.

그는 “지난해 4분기 엑스코프리 도매상 재고 억제로 일시적으로 부진했던 매출이 정상화되면서 엑스코프리 매출이 1977억원을 기록했다”며 “전년동기대비 48.3% 증가한 수준”이라고 분석했다.

이어 “자회사 이그니스의 프리 IPO 과정에서 높은 밸류에이션으로 증자가 진행되며 지분 가치 재평가와 지분법 이익이 발생했다”며 “이에 따라 당기순이익도 1027억원으로 전년동기대비 424.0% 증가했다”고 덧붙였다.

DS투자증권은 SK바이오팜의 올해 연간 매출액을 9485억원, 영업이익을 3583억원으로 전망했다. 이는 각각 전년대비 34.2%, 75.6% 증가한 수치다. 영업이익률은 2024년 17.6%, 2025년 28.9%에서 올해 37.8%까지 높아질 것으로 예상했다.

다만 목표주가 하향 배경으로는 엑스코프리 물질특허 만료와 후속 파이프라인 도입 지연을 꼽았다. 김 애널리스트는 “엑스코프리 물질특허 만료는 2032년 10월로 예정돼 있다”며 “FDA 오렌지북에서 확인 가능한 특허는 2개로, 물질 특허를 제외하면 병용요법 시 적정 용량 조절 방법에 대한 특허만 존재한다”고 설명했다.

그는 “제네릭사가 병용 용도를 제외해 출시하는 스키니 라벨 전략을 활용할 가능성에 주의할 필요가 있다”며 “또한 이르면 2025년 중순 진행될 것으로 기대했던 두 번째 파이프라인 도입이 지연되고 있어 레버리지 효과 적용 시점이 늦춰질 수 있다”고 판단했다.

끝으로 “이 두 가지 요인을 반영해 적용 멀티플을 기존 28.3배에서 25.1배로 낮췄다”며 “다만 엑스코프리의 미국 매출 확장과 이에 따른 이익 성장은 여전히 SK바이오팜의 핵심 투자 포인트”라고 전했다.

SK바이오팜은 중추신경계 질환 치료제를 개발·판매하는 제약바이오 기업이다. 대표 제품은 뇌전증 치료제 엑스코프리로, 미국 시장에서 직접 판매 체계를 구축해 매출 성장을 이어가고 있다.

SK바이오팜 매출액 및 영업이익률 추이. [자료=버핏연구소]

SK바이오팜 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>