Update2026.06.03 수

[버핏연구소=김도하 기자] 삼성증권은 1일 기아(000270)에 대해 하이브리드 비중 확대와 전 지역에서의 고른 판매 증가를 바탕으로 글로벌 최고 수준의 수익성을 입증하고 있다고 분석했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가를 24만원으로 상향했다. 기아의 전일 종가는 16만9200원이다.

임은영 삼성증권 애널리스트는 “기아는 탁월한 실적에도 불구하고 현대차 대비 P/E 밸류에이션이 절반 수준에 불과하고, 시가총액이 현대모비스에 역전당하는 등 글로벌 시장에서 가장 저평가된 모빌리티 주식”이라며 “1분기 말 기준 순현금 19.6조원과 보유한 현대모비스 지분 18.1%(12.8조원 가치)의 합산액이 기아 시총의 50% 수준에 달한다”고 밝혔다.

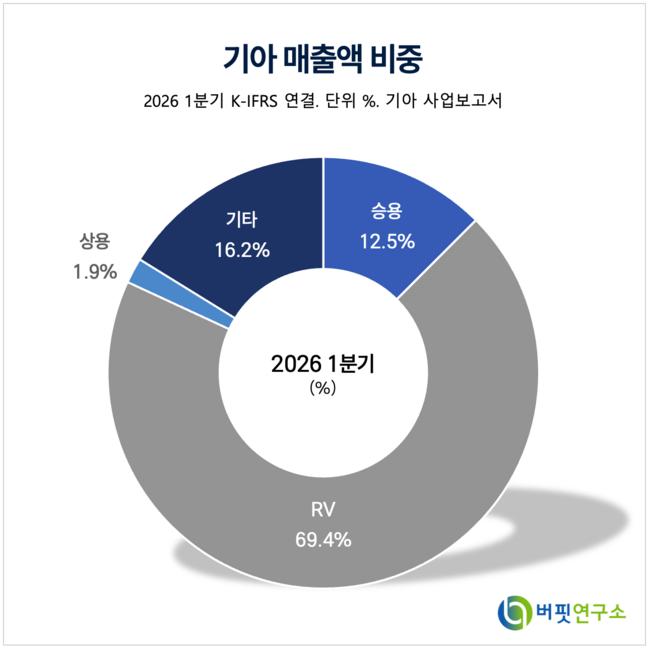

기아 매출액 비중. [자료=버핏연구소]

기아 매출액 비중. [자료=버핏연구소]

그는 현대모비스의 가치 상승과 지배구조 재편 가능성이 기아의 주가를 밀어 올릴 촉매제가 될 것으로 내다봤다. “보스턴다이내믹스(BD)의 상장이 가시화될수록 그룹의 순환출자 고리 해소를 위한 기아의 모비스 지분 매각 가능성과 주주 환원 여력이 상승할 것”이라며 “과거 삼성전자와 LG엔솔의 주가 변동에 따라 삼성생명, LG화학의 주가가 동반 상승했던 사례처럼 현대모비스 주가 급등에 따른 기아의 주가 상승도 시간문제”라고 설명했다.

또 기아가 전기차 캐즘(Chasm) 시기에 중저가 전기차 중심의 풀라인업을 구축하여 유일한 실적 성장주가 될 것으로 진단했다. “올해 도매 판매 목표인 3.35백만 대 달성과 함께 연간 매출액 126.2조원, 영업이익 10.4조원의 견조한 실적이 예상된다”며 “2분기에도 국내 전기차 판매 호조 및 미국·유럽의 신차 효과에 힘입어 매출액 31.9조원, 영업이익 2.89조원으로 시장 컨센서스를 상회할 것”이라고 덧붙였다.

올해 기아의 연결 실적 전망치는 매출액 126조2080억원, 영업이익 10조4680억원으로 예상하며, 탄탄한 재무 구조를 기반으로 배당수익률 4.1%, 총 주주 환원율 35% 수준의 강력한 주주 환원 정책이 지속될 것으로 전망했다.

끝으로 “이미 글로벌 최고 수익성 측면에서 토요타를 추월한 상태이며, 미국 시장 내 중고차 가치까지 역전할 가능성이 높다”며 “현대차 및 현대모비스의 주가 상승과 연동되어 기아의 저평가 매력이 급격히 부각될 것”이라고 분석했다.

기아는 현대자동차그룹의 완성차 제조 기업으로 내연기관(ICE), 하이브리드(HEV), 전기차(EV)를 아우르는 풀라인업 포트폴리오를 구축하고 글로벌 모빌리티 및 목적 기반 모빌리티(PBV) 시장을 선도하고 있다.

기아 매출액 및 영업이익률. [자료=버핏연구소]

기아 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>