Update2025.01.07 화

11월 화장품 저PER 15선입니다.

중국의 자국 관광객(요우커) 축소 정책이 여행·화장품 산업에 부정적인 영향을 미칠 것이란 우려가 커지고 있다. 주요 증권사들은 이를 반영해 일부 여행·화장품 업체의 목표주가를 하향 조정했다.

NH투자증권은 26일 LG생활건강이 중국 정부의 요우커 규제로 내년 실적이 예상보다 저조할 것이라며 목표주가를 138만원에서 116만원으로 낮췄다. 한국희 NH투자증권 연구원은 『LG생활건강의 내년 면세 매출 성장률이 낮아질 것으로 보고 영업이익 추정치를 7,2% 하향 조정했다』며 『국내 화장품 부진을 고려해 이 부문 가치 산정에 적용하는 수익배수를 30배에서 27배로 낮췄다』고 설명했다.

한국투자증권도 이날 LG생활건강에 대해 중국 현지 화장품과 면세 사업의 성장성 둔화를 이유로 목표주가를 110만원에서 100만원으로 하향 조정했다. IBK투자증권도 LG생활건강에 대한 목표주가를 125만원에서 110만원으로 하향 조정했다.

앞서 중국 국가 여유국은 저가 여행 상품에 대한 「불합리한 저가 여행 정돈」 지침을 발표했다. 불합리하게 낮은 가격의 관광상품 판매를 금지하고 상품 구매 강요를 금지한다는 내용으로 내년 4월말까지 3단계에 거쳐 저가 여행에 대해 중점 단속할 방침이다.

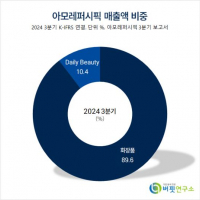

지방 정부 여유국에서도 여행사들에게 저가 여행 상품 판매 금지 및 한국에 대한 단체 여행객 축소를 지시한 것으로 보도되면서 주요 화장품·면세점 주가는 25일 5~10% 가까이 하락했다. 아모레퍼시픽은 전날보다 7.12% 하락했고 시가총액순위도 10위권 밖으로 밀려났다. 코스맥스는 8.49% 하락해 연중 최저가를 썼고 LG생활건강(8.34%) 한국콜마(8.26%) 등도 하락했다. 호텔신라·신세계 등도 5% 넘게 떨어졌다.

전문가들은 요우커 규제 영향이 당분간 이어질 것으로 전망했다. 나은채 한국투자증권 연구원은 『단기적으로 개별 여행사들의 초저가 여행 상품 판매가 위축되면서 면세점·화장품 시장이 타격을 받을 것』이라며 『중국인 관광객 수가 10~20% 감소하면 아모레퍼시픽과 LG생활건강 영업이익 감소분은 3~6% 수준으로 추정된다』고 말했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>