Update2026.06.01 월

[김승범 연구원]

국민연금이 지난 2분기에 IT와 지주사의 주식을 사들인 것으로 나타났다. 반면 식료품, 섬유 및 의복 관련 업종에 대한 투자비중은 줄였다.

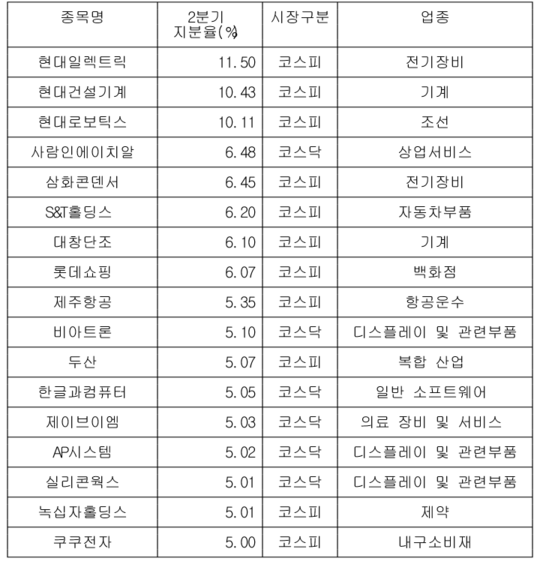

10일 금융정보업체 에프앤가이드에 따르면 국민연금은 올해 2분기에 새롭게 지분율을 5% 이상으로 높인 종목은 17개였다. 특히 새정부 출범 이후 지배구조 개선을 위한 지주사 전환 작업이 속도를 내며 지주사 관련주에 집중 투자했고, 업종 중에선 산업재와 IT주 지분을 가장 많이 사들였다.

국민연금은 현대중공업에서 분할돼 재상장한 현대일렉트릭(11.50%), 현대건설기계(10.43%), 현대로보틱스(10.11%) 등 3사의 지분율을 모두 10% 이상을 보유하고 있으며, 두산(5.07%), 녹십자홀딩스(5.01%), S&T홀딩스(6.2%), 롯데쇼핑(6.07%) 등 지주사에 지분 확대를 이끌었다.

게다가 최근 IT 관련주들의 주가 상승과 함께 하반기에도 증시를 주도할 것이라는 전망이 나오면서 국민연금은 IT 관련주를 신규 매수하거나 지분 확대를 한 것으로 나타났다. 2분기에 국민연금이 5% 이상 지분 종목으로 편입하거나 지분율을 확대한 IT주는 삼화콘덴서와 코텍, 비아트론, 덕산하이메탈 등 11개로 집계됐다.

한편 지분율 5%를 새로 넘긴 종목들의 2분기 평균 주가 상승률은 16.7%로 집계됐으며, 그 가운데 삼화콘덴서의 주가가 2분기에만 63.6% 급등했다. 롯데쇼핑(39.5%)와 제주항공(30.4%) 등도 높은 수익률을 기록했다.

-5% 신규 매수 종목

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>