Update2026.06.01 월

[편집자주 : 버핏연구소는 전일 증권사 리포트 가운데 내용이 충실하고, 현재 주가와 목표 주가의 차이가 높은 종목을 제시한 곳을 선별해 ‘전일 베스트 리포트’를 제공합니다. 시간에 쫓기는 투자자 분들을 대신해 하루에도 숱하게 쏟아지는 증권사 보고서들을 꼼꼼하게 정리해 효과적인 성공 투자의 길을 안내하겠습니다]

[버핏연구소 정윤주 연구원] 16일 발표된 증권사 보고서 가운데 ‘베스트 리포트’는 하나금융투자 심은주 애널리스트의 ‘3Q17 Re: 착시로 가려진 호실적’이다.

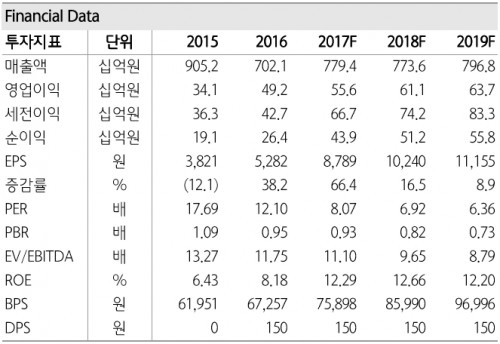

심은주 애널리스트는 이 보고서에서 ‘어가 강세에 기인해 4분기까지도 호실적이 예상’되고, ‘연결 자회사의 사업부 통폐합을 통해 효율화를 높이는 작업을 진행 중이여서 중장기 이익 가시성이 높아질 수 있다고 평가’한다면서 목표 주가 14만원의 매수 의견을 제시했다. 17일 오전 10시 54분 현재 주가는 7만 2200원이다.

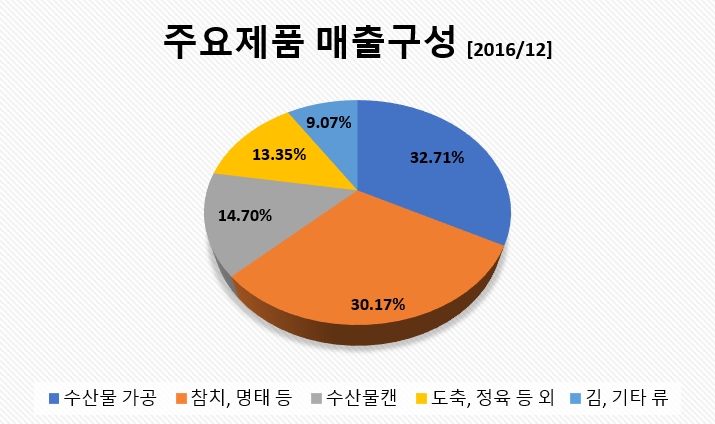

사조산업의 사업부문은 원양어업, 식품, 양돈, 레저, 기타로 구분되어 있으며, 기존 원양어업에서 골프장 운영을 통한 레저산업까지 사업영역을 확장하고 있다.

[출처: 버핏연구소, 사업보고서]

다음은 보고서 요약.

- 3Q17 연결 매출액 및 영업이익 각각 2,001억원(YoY +10.2%), 176억원(YoY -14.2%) 시현. 작년 3분기는 분기 최대 실적 시현. 이연된 매출 감안시 3분기 연결 영업이익은 전년 대비 소폭 증가한 것으로 파악.

- 3분기 선망 어획량은 2.5만톤(YoY -3.0%), 평균 어가는 톤당 2,018불(YoY +39.2%) 기록. 연승어가도 전년대비 30% 상승한 kg 당 1,170엔을 시현. 어가 강세에 기인해 사조산업 별도 기준 영업이익은 133억원을 기록.

- 그러나 참치캔 납품가 인하로 식품 부문 영업이익 YoY 50억원 감소되어 수산 부문 이익 일부 상쇄. 세전이익 및 순이익은 견조한 지분법 이익이 반영되면서 당사 추정치 상회.

- 4분기 연결 영업이익은 전년대비 31.4% 증가한 112억원 예상. ‘전년 기저효과 및 선망참치 어가 강세’에 기인한 수산 부문 실적 개선이 지속될 전망.

- 비수기임에도 불구하고 여전히 높은 레벨의 어가가 지속되며 4분기 실적 모멘텀이 부각될 공산이 큼. 또한, 9월 어획량은 저조했으나 10월 어획량이 전년동월대비 증가한 것으로 파악되어 긍정적.

[출처: 하나금융투자]

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>