Update2026.07.06 월

[버핏연구소=신현숙 기자] 하나금융투자은 14일 이마트(139480)에 대해 식품 온라인 시장, '언택트 소비' 시장을 선도할 업체로 주목할 필요가 있다며 투자의견 「매수」와 목표주가 13만5000원을 유지했다. 이마트의 전일 종가는 11만1500원이다.

하나금융투자의 박종대 애널리스트는 "1분기 연결 영업이익은 580억원(YoY -22%)일 것"이라며 "전문점과 트레이더스, 이마트24 선전에도 불구하고, 쓱닷컴 사업 본격화에 따른 비용증가 부담은 상반기 내내 이어질 수 있다"고 설명했다.

이어 "할인점 기존점 성장률은 전년 동기 대비 -2.4%로 인건비 등 고정비 증가를 극복하기에는 무리가 있고 호텔사업과 신세계푸드 부진을 감안하면 감익이 불가피 하다"고 덧붙였다.

그는 "올해 연간으로 본다면 영업이익은 2070억원(YoY +37%)으로 큰 폭 증가하면서 실적 턴어라운드 국면이 가능할 것"이라며 "전문점은 부츠와 삐에로 등 구조조정과 노브랜드 전문점 정상화로 300억원 이상 증익이 기대된다"고 평가했다.

또 "노브랜드 전문점은 올해 하반기 BEP(손익분기점) 달성을 목표하고 있다"며 "이마트24와 트레이더스 역시 100억원 이상 증익이 가능할 것"이라고 전망했다.

이마트는 유통업, 호텔·리조트업, 식음료업, 건설레저업, 해외사업을 영위하고 있다.

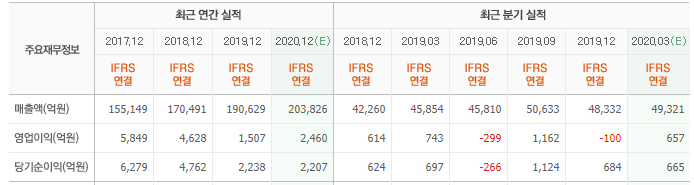

이마트 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

139480: 이마트

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>