Update2026.07.22 수

신종 코로나 바이러스 감염증(코로나19) 사태에 따른 비대면(언택트) 환경에서 TV, 노트북 등 전자제품의 수요가 늘어 서울반도체의 2분기 실적이 시장 기대치를 상회했다. 이어 장기간 침체를 겪었던 LED(발광다이오드) 업황도 바닥을 통과했다는 분석이 나와 서울반도체의 경쟁력이 부각되고 있다.

서울반도체는 IT(정보기술), 자동차, UV(자외선) 등 광범위한 분야에 적용되는 LED 제품을 연구개발, 생산, 판매하는 사업을 영위하고 있다.

경기도 안산 서울반도체 본사. [사진=더밸류뉴스(서울 반도체 제공)]

지난 29일 공시된 서울반도체의 잠정실적에 따르면, 올해 2분기 매출액, 영업이익, 당기순이익은 각각 2681억원, 137억원, 91억원으로 매출액, 당기순이익은 전년비 5.37%, 22.88% 감소하고 영업이익은 107.58% 증가했다.

30일 김지산 키움증권 연구원은 “2분기 실적은 언택트 환경에서 노트북, 모니터, 태블릿 등 IT 제품의 수요가 증가했고 초슬림, 고휘도 등의 강점을 가진 와이캅(WICOP, 신개념 LED 제품)의 채용 확대에 기인한다”고 판단했다.

서울반도체의 모바일 부문은 북미 고객사의 주요 밴더로서 신규 보급형 모델 판매 호조로 수혜가 있었다. 자동차 부문은 전방산업의 수요 침체 속에서도 헤드램프, DRL(주간주행등) 등 외부 조명의 성장세가 이어졌다.

서울반도체의 최근 실적. [사진=더밸류뉴스]

김 연구원은 “장기간 침체를 겪었던 LED 업황이 바닥을 통과한 것으로 파악된다”며 “업계 재고가 감소하고 판가가 안정화되는 조짐이 있어 서울반도체의 경쟁력이 부각되고 점유율이 상승할 것”이라고 기대했다.

이어 “미·중 갈등과 코로나19 국면에서 베트남 생산 거점을 보유하고 있어 강점으로 작용하고 있다”며 “지적재산권이 중시되는 추세와 더불어 TV BLU(백라이트 유닛) 부문은 국내 LED 경쟁사의 사업 철수로 인한 반사이익이 있을 것”이라고 예상했다.

따라서 “3분기 매출액, 영업이익은 각각 3050억원, 231억원으로 전년비 8%, 92% 증가한 수치를 기록할 것”이라며 “언택트 환경에서 모니터, 노트북 등 IT BLU 수요가 특히 강할 것이고 계절적 TV 수요가 뒷받침될 것”이라고 추정했다.

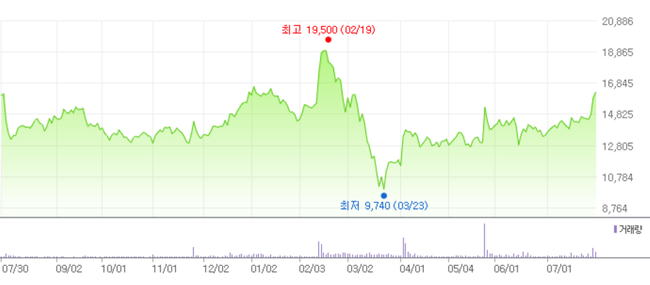

서울반도체의 최근 1년 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]

서울반도체는 지난 3월 23일 52주 신저가 9740원을 기록했다. 그러나 이후 서울반도체의 관계사인 서울바이오시스의 ‘바이오레즈’ 기술이 코로나19 바이러스를 살균하는 효과를 보이면서 주가가 반등했다. 서울바이오시스는 지난 4월 ‘바이오레즈’ 기술을 적용했더니 코로나19 바이러스가 30초만에 99.9% 살균되는 결과를 얻었다고 밝힌 바 있다.

이날 오후 12시 5분 서울반도체의 현재 주가는 1만6700원으로 전일비 450원(2.77%) 증가해 거래 중이다.

lah0322@thevaleunews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>