Update2026.07.22 수

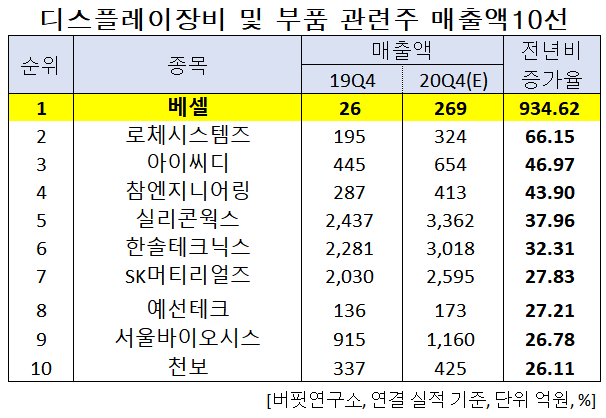

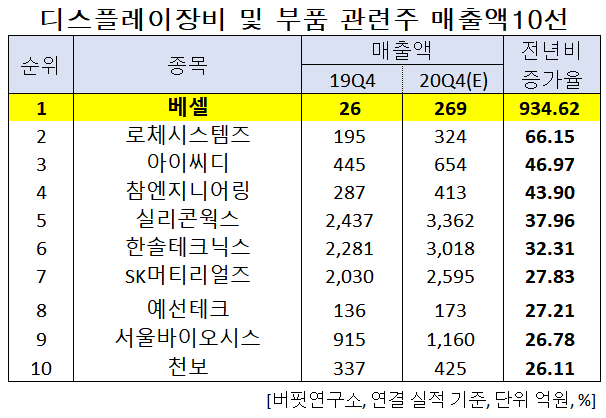

한국 주식 시장의 비철금속주 가운데 지난해 4분기 매출액 증가율 1위는 베셀(177350)(대표이사 서기만)으로 조사됐다.

서기만 베셀 대표이사. [사진=더밸류뉴스]

서기만 베셀 대표이사. [사진=더밸류뉴스]

버핏연구소의 탐색 결과 베셀의 지난해 4분기 매출액은 269억원으로 전년비 934.62% 증가할 것으로 예상된다.

디스플레이장비 및 부품 관련주 매출액 10선. [자료=더밸류뉴스(버핏연구소 제공)]

디스플레이장비 및 부품 관련주 매출액 10선. [자료=더밸류뉴스(버핏연구소 제공)]

이어 로체시스템즈(071280)는 66.15%, 아이씨디(040910)는 46.97%, 참엔지니어링(009310)은 43.9%, 실리콘웍스(108320)는 37.96%, 한솔테크닉스(004710)는 32.31%, SK머티리얼즈(036490)는 27.83% 등의 순으로 증가할 것으로 전망된다.

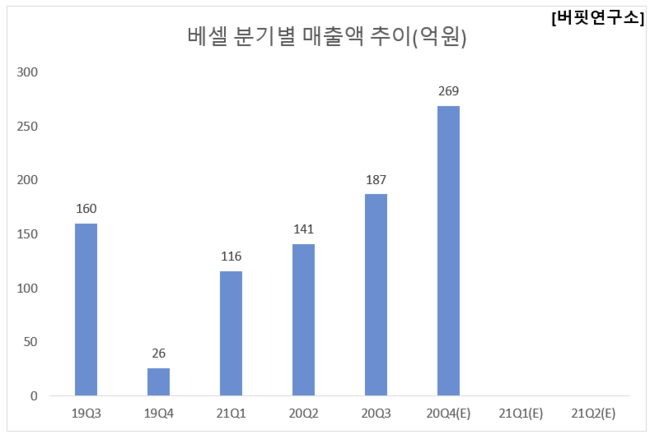

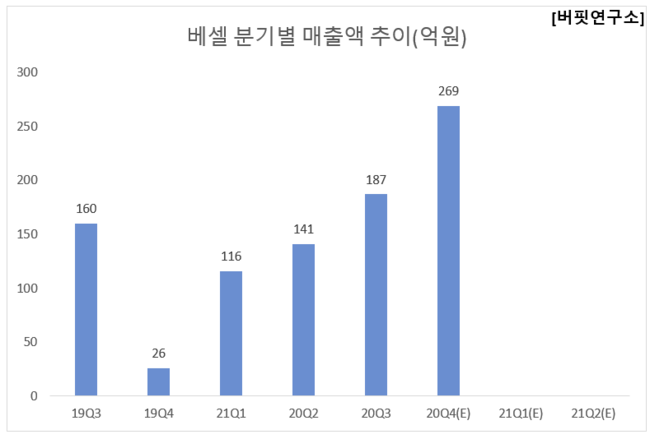

베셀 분기별 매출액 추이(억원). [자료=더밸류뉴스(버핏연구소 제공)]

베셀 분기별 매출액 추이(억원). [자료=더밸류뉴스(버핏연구소 제공)]

1위를 기록한 베셀은 디스플레이 제조장비 생산 기업으로 LCD, OLED, 터치패널용 In-line System 및 각종 장비 생산업을 영위하고 있다.

◆베셀, UAM시대의 핵심 수혜주

베셀의 지난해 4분기 연결기준 예상 실적 매출액, 영업이익, 당기순이익은 각각 269억원, 19억원, 2억원으로 전년비 매출액은 934.62% 증가하고, 영업이익과 당기순이익은 흑자전환 할 것으로 전망된다.

베셀 최근 실적. [자료=더밸류뉴스(버핏연구소 제공)]

베셀 최근 실적. [자료=더밸류뉴스(버핏연구소 제공)]

베셀은 정부주도 자율비행 개인항공기(OPPAV) 국책사업에 KAI, 현대차와 함께 참여 중이며, 2인승 경량항공기에서 무인 항공기(드론형 항공기) 개발까지 진행하며 다가올 UAM시대의 핵심 수혜주로 부각될 전망이다. 중국 메이저 9개 패널업체를 주요 고객사로 확보했으며, 지난해 3분기 기준 부문별 매출 비중은 LCD 장비 88%, OLED 장비 9%, 기타 3%가 차지했다.

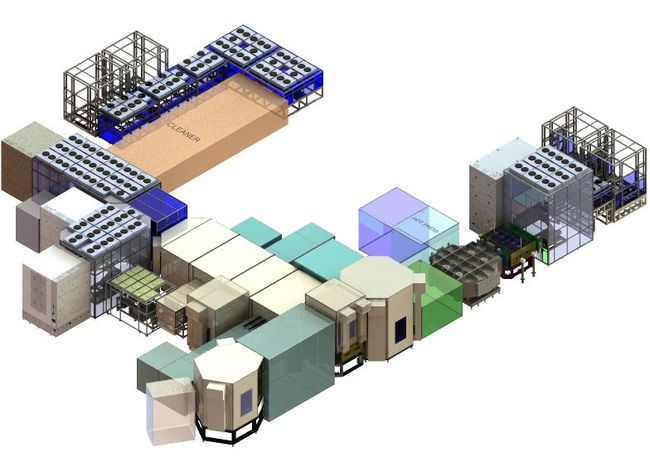

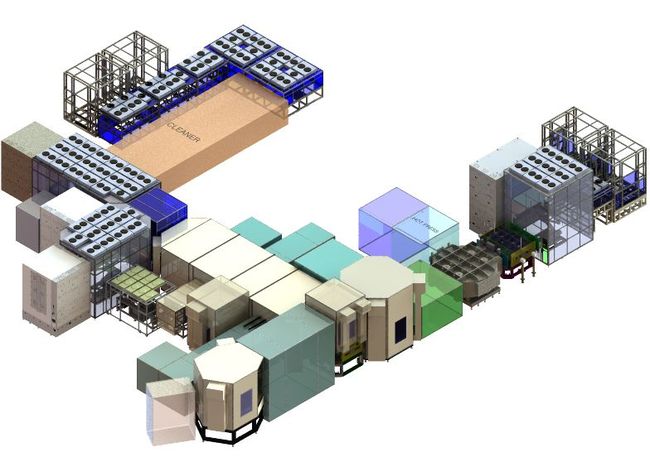

베셀의 OLED In-Line System. [사진=더밸류뉴스(베셀 홈페이지 제공)]

베셀의 OLED In-Line System. [사진=더밸류뉴스(베셀 홈페이지 제공)]

베셀의 자율비행 개인항공기 국책사업은 2019년 4월부터 2023년 12월까지 한국항공우주연구원 주관으로 시행중이다. 향후 순항속도 200km/h 이상 1인승 수직이착륙 유·무인 겸용 개인항공기 개발을 목표로 하고 있다.

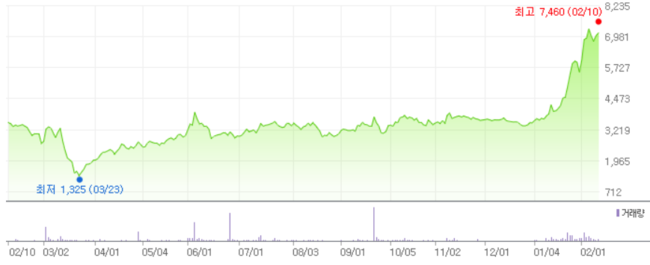

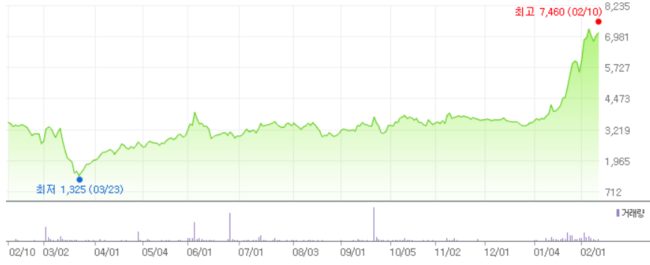

베셀의 최근 1년 주가 추이. [사진=네이버 금융]

베셀의 최근 1년 주가 추이. [사진=네이버 금융]

베셀의 지난해 3분기 기준 ROE(자기자본이익률)는 -16.88%이다. 10일 PBR(주가순자산배수)는 3.58배이며 동일업종 평균 PER은 85.58배이다.

◆베셀과 서기만 대표

서기만 대표는 2004년부터 베셀을 설립해 현재까지 끌어왔다.

서 대표는 “2004년 창사 이래 ‘끊임없는 도전과 열정’을 기반으로 FPD업계의 신흥강자로 성장했다”며 “국토교통부가 주관하는 2인승 경항공기 개발 사업에도 참여해, 베셀의 신성장 동력사업으로 키워나갈 것이다”고 밝힌 바 있다. 또 “베셀이라는 큰 그릇 안에 임직원 모두 열정과 집념으로 뭉쳐, 핵심 인력을 원동력으로 세계 속의 글로벌 기업이 되겠다”고 포부를 전했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>