Update2026.07.20 월

[버핏 연구소=김미성 기자] KB증권은 20일 테크윙(089030)에 대해 주요 반도체 기업들이 빠르게 증설하고 있고 비메모리 핸들러 매출이 본격화될 것이라며 투자의견 「매수」와 목표주가는 3만2000원에서 3만6000원으로 상향했다. 이날 오전 11시 10분 기준 테크윙의 주가는 2만7900원이다.

KB증권의 성현동 연구원은 “전방산업의 투자 사이클 도래에 따른 20200~2023 예상 EPS(주당순이익) CAGR(연평균 성장률) 26.4%와 COE(자기자본비용) 하락(8.40 -> 8.34%)을 고려해 목표주가에 반영했다”라며 “글로벌 반도체 기업들이 증설 속도전을 벌이는 가운데 테크윙은 다변화된 고객사를 확보하고 있고 범용성이 높은 후공정 장비를 판매해 다양한 고객사를 대응하는데 제약이 없어 이번 투자 사이클의 수혜가 기대된다”고 설명했다.

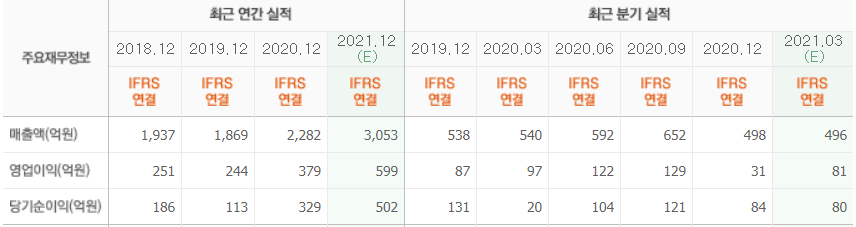

이어 “1분기 잠정 실적은 매출액 489억원(YoY -28.0%, QoQ -21.9%), 영업이익 20억원(YoY -79.8%, QoQ -36.4%, OPM(영업이익률) 5.0%)으로 KB증권 및 시장 컨센서스 대비 부진했다”며 “부문별로는 메모리 핸들러(Handler)와 모듈 및 SSD(솔리드스테이트드라이브) 핸들러 165억원, 비메모리 핸들러 14억원, 신규 장비 10억원, 부품류 150억원, 자회사 48억원 등을 기록한 것으로 추정된다”라고 밝혔다.

이어 “고객사들의 투자 시점이 다소 지연된 영향이나 연간 실적에 미치는 영향은 없을 것으로 전망된다”고 언급했다.

그는 “테크윙의 올해 실적은 매출액 3024억원(YoY +32.5%), 영업이익 589억원(YoY +55.4%, OPM 19.5%)으로 전망된다”며 “그동안 투자에 소극적이었던 북미지역 고객사의 모듈 및 SSD 공정 자동화 장비 도입이 올해 하반기부터 본격화될 것으로 예상되고 지난해 매출액 240억원을 기록하며 시장에 안착한 비메모리 테스트 핸들러가 글로벌 주요 OSAT(외주후공정업체)를 중심으로 403억원 규모로 성장할 것”이라고 예측했다.

아울러 “디스플레이 검사장비 업체인 자회사 이엔씨테크놀로지는 기존 OLED(유기발광다이오드) 와관 검사장비에서 마이크로 LED(발광다이오드), UTG(초박막유리) 검사장비로 영역을 확대하며 외형 성장을 나타낼 것”이라며 “메모리 고객사들이 올해 하반기부터 DDR5(디램의 한종류)로의 전환을 시작함에 따라 핸들러 교체 수요와 더불어 부가가치가 높은 Change Over Kit(반도체 칩을 담는 트레이)의 판매 역시 증가할 전망”이라고 덧붙였다.

테크윙은 반도체 후공정 라인에서 사용되는 자동화 장비를 설계, 개발, 판매업을 영위하고 있으며 주력 제품은 양품과 불량품을 자동으로 분류하는 반도체 테스트 핸들러가 있다.

테크윙 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>