Update2026.07.22 수

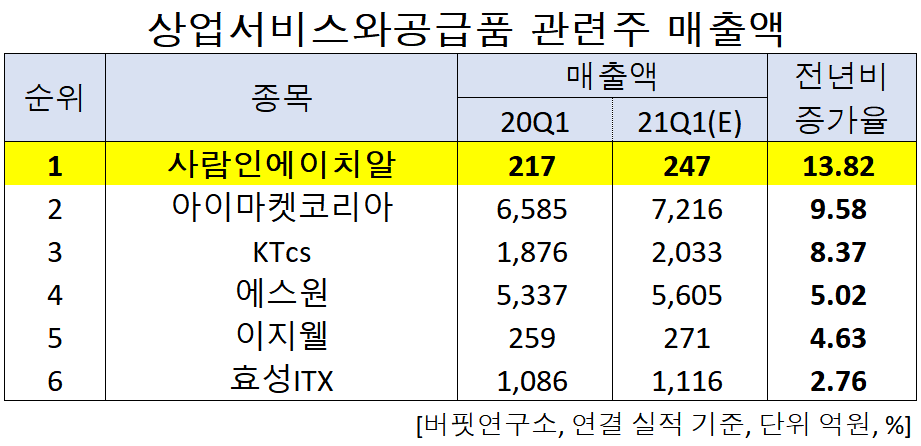

[버핏연구소]한국 주식 시장의 상업서비스주 가운데 올해 1분기 매출액 증가율 1위는 사람인에이치알(143240)(대표이사 김용환)으로 조사됐다.

사람인에이치알 사옥 전경. [사진=사람인에이치알 홈페이지]

기업분석전문 버핏연구소의 탐색 결과 사람인에이치알의 올해 1분기 매출액은 247억원으로 전년비 13.82% 증가할 것으로 예상된다.

이어 아이마켓코리아(122900)가 9.58%, KTcs(058850)가 8.37%, 에스원(012750)이 5.02%, 이지웰(090850)이 4.63%, 효성ITX(094280)가 2.76% 증가할 전망이다.

1위를 기록한 사람인에이치알은 온라인 기반의 HR서비스를 주요사업으로 영위하고 있다.

◆사람인에이치알, 채용공고 등록수 분기 사상 최고치

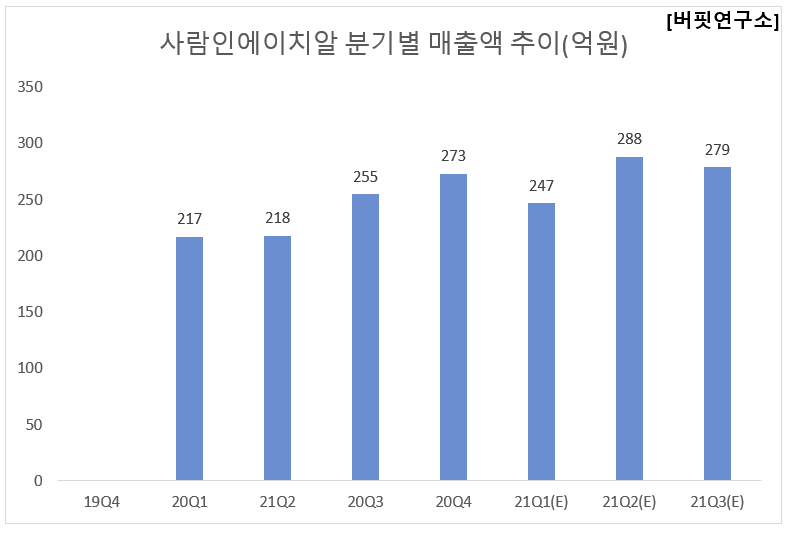

사람인에이치알의 올해 1분기 연결기준 예상 실적 매출액, 영업이익, 당기순이익은 각각 247억원, 75억원, 68억원으로 전년비 13.82%, 33.93%, 36.00% 증가할 것으로 전망된다.

사람인에이치알의 올해 1분기는 채용공고 등록수 분기 사상 최고치를 갱신한 것으로 확인됐다. 코로나19가 종식되지 않았음에도 채용공고 등록수 최고치를 갱신할 수 있었던 이유에는 2가지로 추측할 수 있다. 우선, 기업들이 코로나19로 채용을 줄이거나 지연시켜왔는데, 이제는 코로나19로 야기된 비대면 및 재택근무 등의 환경에 적응했고, 더 이상 채용을 지연할 수 없는 임계치에 도달했기 때문이다. 다음은 대기업들이 주로 진행해오던 공채를 없애고 직무별, 조직별 수시채용으로 채용형태가 변경되면서 자연스레 채용공고 등록수가 증가한 것이다. 채용공고 등록수 증가는 유료 공고로 전환될 수 있는 전체 파이가 커지는 것이기 때문에 수익성 개선의 핵심으로 보인다.

사람인HR 캐릭터 소개. [사진=사람인HR 홈페이지 제공)]

사람인에이치알의 지난해 4분기는 매칭 플랫폼 매출이 10~11월 채용 광고 증가와 공공기관 채용 대행 재개로 전년비 11.6%가 증가했다. 영업이익도 제한적인 인건비 증가에 따른 레버리지 효과로 전년비 38.2% 증가했다. 또한 코로나19 백신 보급을 시작으로 국내 경기와 채용 시장회복이 예상됨에 따라 올해 사람인의 매칭 플랫폼 매출 성장이 예상된다.

사람인에이치알의 최근 1년 주가 추이. [사진=네이버 금융]

사람인에이치알의 지난해 기준 ROE(자기자본이익률)는 18.40%이다. 28일 기준 PER(주가수익비율)은 18.59배, PBR(주가순자산배수)는 3.31배이며 동일업종 평균 PER은 24.55배이다.

◆사람인에이치알과 김용환 대표

김용환 대표는 2018년도부터 사람인에이치알의 단독 대표이사로써 사람인에이치알을 이끌어왔다.

2018년도 당시 사람인에이치알은 정기 주주총회를 열고 김용환 전 나이스신용평가 대표를 신임 대표로 선임했다. 사람인에이치알이 대표이사를 바꾼 건 12년 만이었다.

최근 사람인에이치알은 자체 취업포털 사람인의 기업정보 서비스를 사용자 중심으로 개편했다고 밝힌 바 있다. 최근 구직자들이 기업의 매출, 사업내용 등 정량적 정보뿐만 아니라 복리후생, 면접 후기 등 정성적인 정보를 원하고 있다고 보고 이번에 서비스를 개편하게 됐다고 설명이다.

다만, 지난해 일부 경영진이 자사주 매각 공시 직전에 자신의 보유 주식을 팔아치운 사실이 드러나면서 논란이 일어난 바 있었다. 미공개 정보를 미리 접해 부당이득 취했고, 이것이 주주가치를 침해했다는 것이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>