Update2026.07.07 화

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 중 태광(023160)(대표이사 윤성덕)에 대한 증권사 보고서가 조회수 1위를 기록했다.

17일 기업분석전문 버핏연구소 조사에 따르면 금융정보업체 와이즈리포트에서 최근 1주일(8월 11일~17일) 동안 발간된 보고서 가운데 곽민정 현대차증권 연구원이 지난 10일 태광에 대해 분석한 보고서가 조회수 325건을 기록해 가장 높았다.

윤성덕 태광 대표이사. [사진=태광]

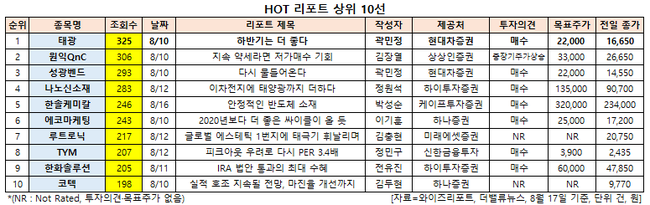

태광의 조회수가 1위를 기록한 가운데 원익QnC(074600)(306건), 성광벤드(014620)(293건), 나노신소재(121600)(283건), 한솔케미칼(014680)(246건) 등 순이다.

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

태광은 각종 배관자재, 관, 이음쇠류 제조 판매업, 플랜트설계, 제작, 시공업, 기계제작판매 및 설치업 등을 하고 있다.

태광 최근 실적. [이미지=더밸류뉴스]

태광의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 565억원, 119억원, 124억원으로 전년비 19.7%, 230.56%, 254.29% 증가했다. 앞서 현대차증권은 태광의 올해 2분기 매출액과 영업이익이 각각 529억원, 74억원으로 전년비 12%, 105.5% 늘어날 것으로 봤다. 태광의 2분기 매출액과 영업이익 컨센서스(시장 기대치)는 각각 534억원, 52억원이었다.

태광의 2분기 영업이익은 컨센서스를 128.85% 상회해 어닝 서프라이즈를 기록했다. 이는 수주증가로 인한 매출액 상승 환경하에서 선별수주로 인한 ASP(평균 판매 단가) 상승이 실적개선을 이끌었기 때문이다. 또 환율도 실적에 긍정적인 영향을 미쳤다.

곽민정 현대차증권 연구원은 “태광의 수주잔액에서 기납품액을 뺀 차액을 보면 전체의 실적에 6개월 정도 선행하며, 지난해 3분기를 기점으로 턴하고 있다"며 “상반기 신규수주는 약 1270억원으로 최근 3개년 중 최대 수주 실적을 기록하고 있어, 향후 태광의 실적 증가에 기여할 것"이라고 기대했다.

태광의 플랜트용 피팅 제품. [사진=태광 홈페이지]

태광의 전방산업 매출액 비중을 보면 올해 1분기 기준 석유화학플랜트 46%, 발전 11.5%, 조선해양 4.2%, 기타 38.2%였다. 국가별로는 중동 수주가 46%로 경쟁사의 북미 비중이 높은 것과는 대조적인 모습을 보였다. 최근 유럽이 에너지 정책을 다변화하며 LNG(액화천연가스) 형태로 가스를 공급받는 방향으로 선회하고 있다. 추후 LNG 터미널 비중이 늘어나며 국내 피팅 업체들의 수혜로 이어질 것으로 보인다. 이에 태광도 이러한 수혜를 받을 수 있을 전망이다.

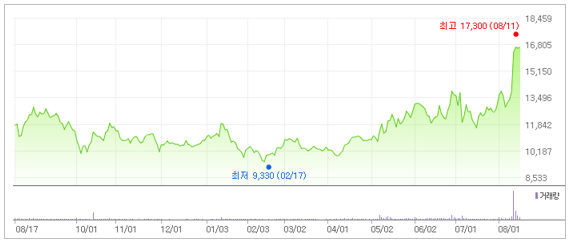

태광 최근 1년 주가 추이. [이미지=네이버 증권]

태광은 11일 52주 신고가(1만7300원)를 기록했다. 곽 연구원은 “글로벌 LNG 발주 확대에 따른 수익성 개선 기대로 본격적인 턴어라운드 진입했다”며 투자의견 ‘매수’와 목표주가 2만2000원을 신규 제시했다.

shs@buffettlab.co.kr

[관심종목]

023160: 태광, 074600: 원익QnC, 014620: 성광벤드, 121600: 나노신소재, 014680: 한솔케미칼, 230360: 에코마케팅, 085370: 루트로닉, 002900: TYM, 009830: 한화솔루션, 052330: 코텍

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>