Update2026.07.07 화

STX중공업(대표이사 최순필. 071970)이 조선 업종 저PER 1위를 기록했다.

5월 조선 업종 저PER 10선. [자료=버핏연구소]

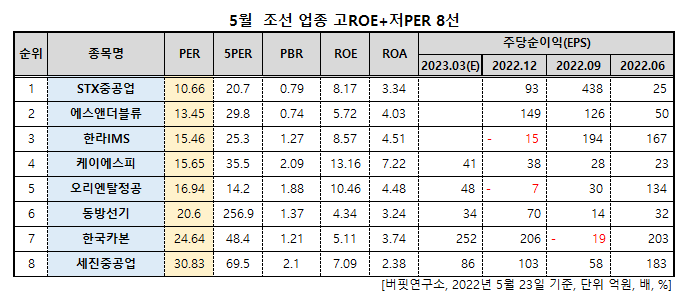

버핏연구소 조사결과 STX중공업은 5월 조선 업종에서 PER 10.66배로 가장 낮았고 이어 에스앤더블류(103230)(13.45), 한라IMS(092460)(15.46), 케이에스피(073010)(15.65)가 뒤를 이었다.

![]()

STX중공업 로고. [사진=STX중공업 홈페이지]

선박용 디젤엔진, 발전설비, 조선 기자재를 생산하는 STX중공업이 지난해 말 매물로 나왔으나 이달 초에 중단됐다.

당시 한화그룹, HD현대가 인수전에 참여하며 경쟁 구도가 형성됐다. 그러나 올해 2월 한화그룹이 HSD엔진을 인수하며 경쟁이 무산됐다. 그렇게 STX중공업 인수는 HD한국조선해양의 단독 응찰로 바뀌었고 가격 협상에 문제가 생겼다. HD한국조선해양이 STX중공업 최대주주인 파인트리파트너스가 원하는 금액보다 낮은 금액을 제시하면서 결국 매각이 중단됐다.

파인트리파트너스는 재정비 후 다시 매각에 나설 예정이다.

STX중공업은 지난해 매출액 1793억원, 영업이익 113억원, 당기순이익 141억원을 기록했다. 각각 30.49%, 241.25%, 280.77% 증가했다. 영업이익, 당기순이익은 흑자전환했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>