Update2026.07.07 화

[버핏 연구소=박지수 기자] IBK투자증권은 24일 롯데하이마트(071840)에 대해 일회성 부가가치 환급금을 제외한 영업이익은 기대치를 충족시키지 못했지만 수익성 개선을 위한 결과가 나타나고 있다며 투자의견 ‘매수’와 목표주가 1만2000원을 유지했다. 롯데하이마트의 전일 종가는 1만320원이다.

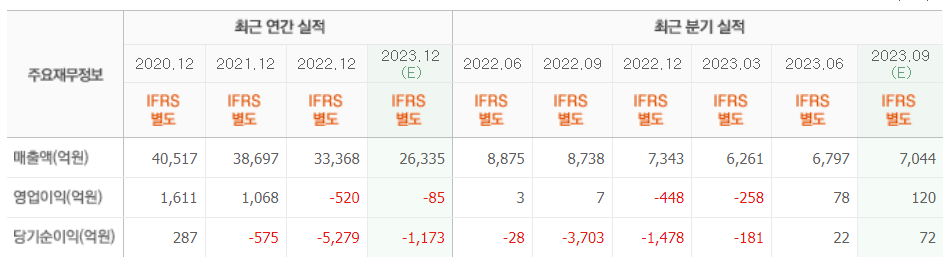

남성현 IBK투자증권 연구원은 “롯데하이마트의 3분기 매출액은 7259억원(YoY -16.9%), 영업이익 362억원(YoY +5179.9%)을 기록할 것으로 보인다”며 “부가세 환급금을 제외한 실직 영업이익은 96억원으로 추정된다”고 전했다.

그는 “3분기 실적 개선의 이유는 점포 스크랩 및 부진한 업황속에서 성장폭이 상반기 대비 높아진 점이 주된 이유다”며 “부진 재고 처리 및 마진율 개선 작업에 따라 상품마진율 개선이 전분기 대비해서도 확대되고 있다”고 분석했다.

이어 “PB브랜드 매출 성장이 차별적으로 나타내고 있고, 선제적 구조조정을 빠르게 진행해 외형 레벨 감소를 수반하고 있다”며 “다만 이에 따른 효과로 펀더멘탈은 오히려 개선되는 추세이고, 하반기 수익성 개선 작업이 일단락된다는 점을 고려하면 향후 개선 여지는 높다”고 언급했다.

끝으로 “점포 스크랩이 마무리되면서 오프라인 수익 기여도가 확대될 가능성이 높고, 온라인 사업부 재편 및 그룹사 시너지, 특화 상품서비스 제공으로 사업 정상화의 첫 해가 될 것이다”며 “가전 시장 특성상 교체 수요가 발생할 가능성이 높은 점도 정상화를 가속시킬 것”이라고 덧붙였다.

롯데하이마트는 가전제품 도소매 사업을 한다.

롯데하이마트의 최근 실적. [이미지=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>