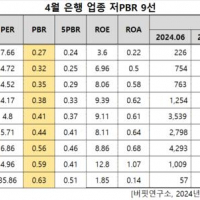

Update2025.04.28 월

NH투자증권은 14일 카카오(035720)에 대해 Open AI와의 제휴를 통해 트래픽 증가 및 구독 모델 도입 가능성이 있고 자회사들의 실적 개선 효과가 본격적으로 나타나고 있다며 투자의견을 매수로 유지하고 목표주가를 기존 4만9000원에서 5만3000원으로 상향했다. 카카오의 전일종가는 4만3150원이다.

NH투자증권은 카카오의 4분기 매출액은 1조9570억원(YoY +21.3%), 영업손익은 754억원(YoY -44.55%)으로 추정했다.

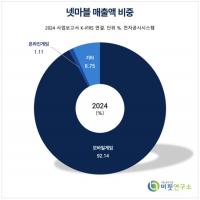

카카오 매출액 비중. [자료=버핏연구소]

카카오 매출액 비중. [자료=버핏연구소]

안재민 NH투자증권 연구원은 자회사들의 실적 개선 효과가 본격적으로 나타나 2025년 영업이익 턴어라운드를 기대한다며 카카오페이의 흑자 전환(YoY +660억원, 당사 추정치)과 SM엔터테인먼트의 실적 성장(YoY +530억원), 디어유의 연결 편입(YoY +200억원), 카카오엔터테인먼트의 실적 회복 등을 예상했다.

안 연구원은 “카카오는 2월 오픈와 전략적 제휴를 발표해 빠르면 상반기 중 탭 개편과 AI 비즈니스 모델이 적용된 서비스가 공개될 것으로 기대된다”며 “카카오톡 내 ChatGPT의 도입, 샵검색 개편, 구독 모델 도입, AI 기반 쇼핑 추천 등 다양한 서비스를 예상하는 가운데 그동안 카카오를 둘러싼 AI 관련 모멘텀 부재 문제를 한번에 해결할 수 있을 것이다”고 전망했다.

카카오는 국내 시장 점유율 1위 메신저 카카오톡을 중심으로 커머스, 모빌리티, 페이, 게임, 뮤직, 콘텐츠 등 다양한 영역에서 수익을 창출하고 있으며 다양한 계열사를 통해 콘텐츠 사업 역량을 강화하고 있다.

카카오 매출액 및 영업이익률 추이. [자료=버핏연구소]

카카오 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>