Update2025.05.26 월

IBK투자증권이 이마트(139480)에 대해 고정비 절감 효과, 구매 통합에 따른 수익성 개선, 신세계프라퍼티 회계기준 변경에 따른 이익 증가 등 2분기 재산세 이슈에도 실적은 흑자 전환이 가능할 것으로 판단한다며 투자의견은 매수, 목표주가는 10만4000원을 제시했다. 이마트 전일 종가는 8만4300원이다.

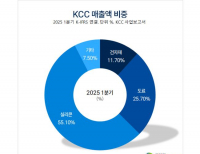

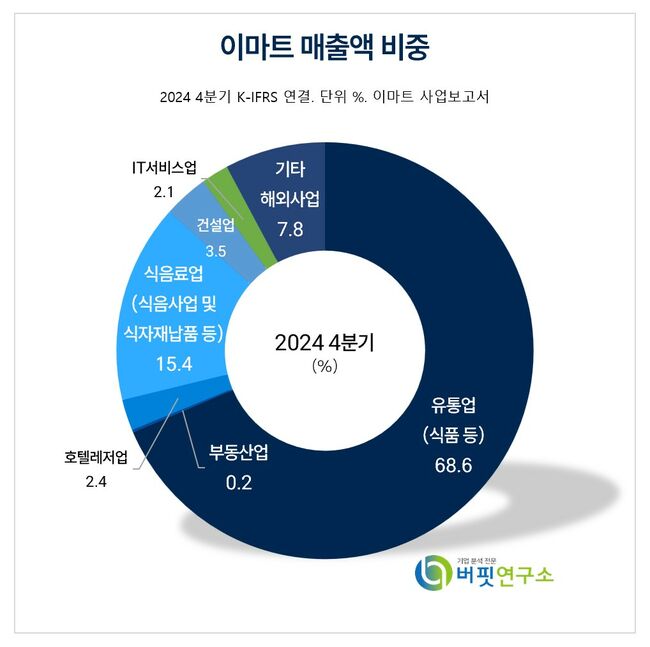

이마트 주요품목 매출 비중. [자료= 이마트 사업보고서]

이마트 주요품목 매출 비중. [자료= 이마트 사업보고서]

남성현 IBK투자증권 연구원은 이마트의 올해 1분기 실적은 기대치를 충족해 매출액 7조4151억원(YoY +2.9%), 영업이익 1432억원(YoY +204%)으로 전망했다. 이는 지난해 이뤄진 고강도 구조조정에 따른 고정비 절감 효과와 수익성 개선 및 구매 통합에 따른 상품 마진율 증가, G마켓 연결 제외에 따른 PPA(영업권 관련 상각비) 감소(분기 240억원), 연결 종속회사 수익성 개선에 따른 효과 때문이라고 분석했다.

남 연구원은 이마트 영업일수 감소와 국내경기 악화로 집객력 회복이 쉽지 않았음에도 불구하고, 구조적인 체질 개선 작업 효과로 영업실적은 큰 폭으로 개선될 것으로 추정했다.

또 하반기 SSG.COM 물류비 효율화 및 네오물류센터 수익성 호조 등 실적 개선도 예상된다고 전했다. SSG.COM 거래대금 증가 여부가 중요한 변수가 될 것으로 보이지만, 주요 물류업체 주 7일 배송 확대에 따른 배송일 수 증가, 협력사 물류센터를 활용한 공급 능력 증가로 외형과 수익성이 모두 개선될 것으로 전망했다.

이마트의 사업부문은 유통업 부문, 호텔레저업 부문, IT서비스업 부문, 식음료업 부문, 건설업 부문, 해외사업 부문으로 세분화돼 있다.

이마트 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

이마트 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>