Update2026.07.14 화

[버핏연구소=권소윤 기자] NH투자증권이 19일 HMM(011200)에 대해 연초 스팟 운임(Spot Rate, 현물 운임) 강세로 1분기 실적 양호, 지난달부터 시작된 물동량 감소가 미중 관세 합의를 통해 기회로 작용할 전망이라고 평가했다. 이에 올해 2조원 규모의 주주환원을 고려, 단기 주가 모멘텀이 여전히 유효하다고 밝혔다. 투자의견 및 목표주가는 미평가했다. HMM의 전일 종가는 2만2950원이다.

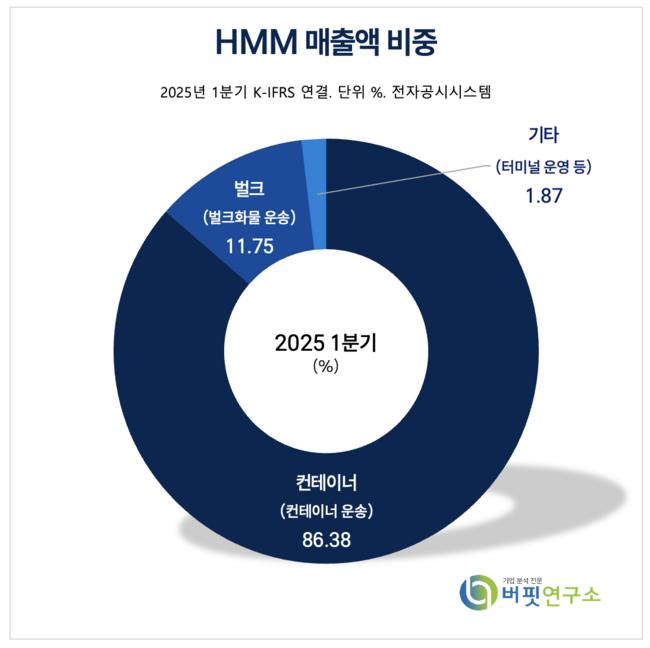

HMM 매출액 비중 [자료=2025년 HMM 1분기 보고서]

HMM 매출액 비중 [자료=2025년 HMM 1분기 보고서]

정연승 NH투자증권 연구원은 “글로벌 컨테이너 해운 시장은 지난 2021년부터 발주된 대규모 신조선(신규 건조 선박)으로 중장기 공급 과잉이 우려된다”며 “컨테이너 선복량(총 수송 능력)의 29.7%에 달하는 신조선이 향후 3~4년에 걸쳐 인도될 예정, 노후선 폐선 없이 중장기 운임 하락이 불가피 할 것”이라고 밝혔다.

다만 “단기적으로는 운임 반등이 예상된다”며 “지난 12일 미중 관세 합의로 선적 재개가 전망, 지난달부터 화주의 재고 소진에 따른 확충 필요성이 더해져 물동량 증가가 가파를 전망이다”고 전했다.

정연승 연구원은 “선박 특성상 적기의 수송력 공급에도 한계가 존재해, 물동량 증가를 충분하게 대응하기까지 시간이 걸릴 수도 있다”고 덧붙였다. 실제로 SCFI(상하이컨테이너운임지수) 지수는 1479p로 전주대비 10%가 급등했다.

정 연구원은 “주주환원도 단기 모멘텀을 보인다”며 “올해 2조원 규모의 주주환원정책 약속과 자사주 매입·소각이 예상된다”며 “대주주(산업은행)의 지분 매각 의지를 감안할 때 공개매수 방식이 유력하다”고 평가했다.

HMM의 1분기 매출액은 2조8547억원(전년대비+23%), 영업이익 6139억원(전년대비+51%, 영업이익률 21.5%)를 기록했다. 당사 추정치는 소폭 하회했으나, 시장 컨세서스에는 부합했다. 컨테이너의 주요 지표는 전년대비 공급이 5%, 수송량 4.2%, 운임 0.8% 증가했다. 연초 항만 파업 우려와 관세 부과 이전 선제적 화물 수송이 운임 강세로 연결됐다.

그는 “컨테이너 운임이 지난 2월 부터 하락, 지난달부터는 물동량도 급감해 2분기 수익성이 큰 폭으로 낮아질 전망”이지만 “관세 협의 이후, 물동량이 이달 중순부터 급격히 증가할 것으로 3분기 수익성이 재차 높이잘 것”이라고 분석을 마쳤다.

HMM은 1976년 설립된 컨테이너선사로 지난해 4월 기준 시장 점유율 2.7%를 기록했다. 컨테이너선, 벌크선, 터미널 운영 등의 사업을 영위, 현재 ‘The Alliance’ 얼라이언스 소속이다(HMM, ONE, Yangming 포함).

HMM 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

HMM 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>