Update2025.06.07 토

NH투자증권이 20일 현대로템(064350)에 대해 폴란드 K2 전차 수출 납품 증가로 1분기 역대 최대 분기 영업이익을 기록했다고 밝혔다. 또, 5월 말 폴란드와의 2차 계약 체결이 예상되고 타국과의 협상도 병행중으로 파악된다며 투자의견 ‘매수’, 목표주가 15만원으로 유지했다. 현대로템의 전일 종가는 10만9000원이다.

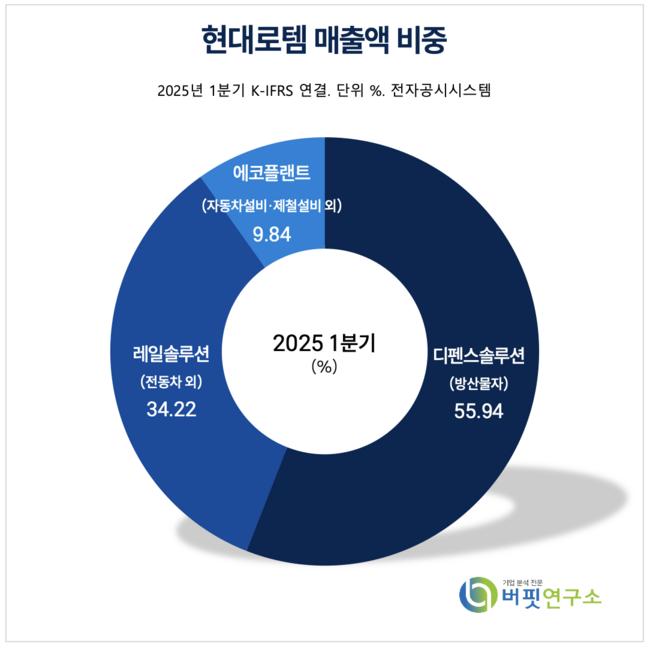

현대로템 매출액 비줓 [자료=현대로템 1분기 보고서]이재광 NH투자증권 연구원은 “현대로템의 성장을 이끌고 있는 K2 전차 폴란드 1차 계약 납품이 올해로 종료, 지속적인 성장을 위해서 2차 계약 체결이 절실한 상황”이라며 “이에 대해 현대로템 경영진은 1분기 실적발표에서 강한 자신감을 보이며 '폴란드 외 타국가와의 협상'도 진행 중이고, '수주 증가로 인한 생산라인 증설을 고려' 계획을 공개했다”고 밝혔다.

현대로템 매출액 비줓 [자료=현대로템 1분기 보고서]이재광 NH투자증권 연구원은 “현대로템의 성장을 이끌고 있는 K2 전차 폴란드 1차 계약 납품이 올해로 종료, 지속적인 성장을 위해서 2차 계약 체결이 절실한 상황”이라며 “이에 대해 현대로템 경영진은 1분기 실적발표에서 강한 자신감을 보이며 '폴란드 외 타국가와의 협상'도 진행 중이고, '수주 증가로 인한 생산라인 증설을 고려' 계획을 공개했다”고 밝혔다.

최근 언론보도에 따르면 한국 정부 관계자는 폴란드 K2 전차 2차 계약 협상이 막바지 단계이며 체결 시점을 5월 말로 본다고 밝힌 바 있다.

이재광 연구원은 “1분기 매출액 1조1761억원(전년대비+57.3%), 영업이익 2029억원(전년대비+354%, 영업이익률 17.2%)로 사상 최대 분기 영업이익을 기록했다”며 “이는 폴란드 K2 전차 납품 대수 증가(지난해 1분기 4대→올해 1분기 14대)의 영향이 크다”고 전했다.

현대로템은 지난 2022년 폴란드와 약 34억 달러(약 4.7조, K2 전차 180대) 1차 계약을 체결했다. 이후 2022년 10대, 2023년 18대, 지난해 70대를 인도 완료, 올해 82대가 인도 예정이다.

이어 그는 “디펜스 솔루션 부문의 1분기 말 수주잔고는 3조3991억원으로 전년비 35%에 해당한다”며 “전분기 대비로는 12% 감소했으나, 여전히 약 1.3년 치에 해당한다”고 분석을 마쳤다.

현대로템은 1999년 설립, 디펜스솔루션, 레일솔루션, 에코플랜트 사업을 영위하고 있다. K계열 전차와 차륜형장갑차 양산사업을 수행하는 디펜스솔루션, 철도차량 제작과 E&M 및 O&M을 담당하는 레일솔루션, 제철설비와 완성차 생산설비, 스마트팩토리 및 수소인프라 설비를 납품하는 에코플랜트 사업이 주력이다.

현대로템 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

현대로템 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>