Update2025.06.07 토

LS증권이 22일 HL홀딩스(060980)에 대해 현재 배당 수익률이 5.3% 수준 배당주로서 매력적이며, 자사주 소각으로 인한 배당총액 감소로 DPS 상향 가능성이 존재한다며 투자의견은 매수, 목표주가는 4만8000원을 유지했다. HL홀딩스의 전일 종가는 3만5050원이다.

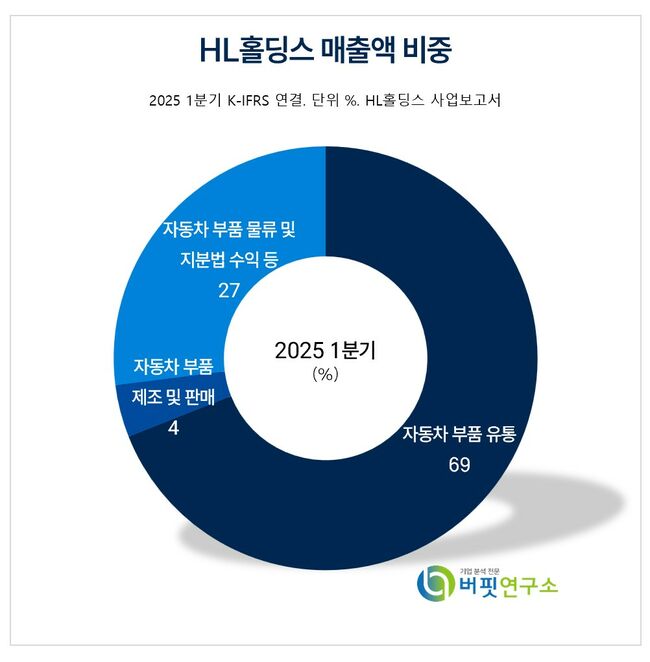

HL홀딩스 주요품목 매출 비중. [자료= HL홀딩스 사업보고서]

HL홀딩스 주요품목 매출 비중. [자료= HL홀딩스 사업보고서]

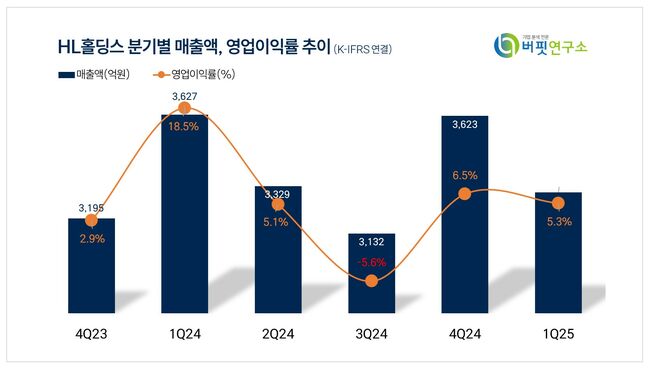

HL홀딩스는 올해 1분기 실적으로 매출액 3303억원(YoY -8.9%, QoQ -8.8%), 영업이익 174억원(YoY -74.1%, QoQ -25.6%, OPM 5.3%)을 기록, 시장 컨센서스 영업이익을 하회했다. 자회사 실적 부진으로 지주 부문 매출액이 감소했고, 작년 리츠운용 자산매각에 대한 일회성 손익이 발생해 역기저효과가 존재했다.

이병근 LS증권 연구원은 HL홀딩스의 향후 전망으로 영업가치 대부분을 차지하고 있는 HL만도의 실적 개선이 지주 부문 실적 개선으로 이어질 것이라고 판단했다. HL만도는 1분기 실적을 견인했던 북미 중심 실적 개선이 이뤄지는 중이며, 전장 부품과 북미·인도 지역 매출 확대로 믹스 개선이 이어질 것으로 예상했다.

북미 전기차 선도업체 생산량 증가에 따라 자체사업 중 하나인 타이어 모듈 매출 확장 역시 하반기에 나타날 것으로 추정했다. 다만, HL만도와 마찬가지로 1분기에는 북미 전기차 선도 업체의 일시적 생산 부진으로 모듈 실적이 부진했다. 지난해 개시한 Fleet-On(전문 모빌리티 서비스)은 120억원에서 올해 230억원까지 매출액이 확대될 것으로 전망했다.

HL홀딩스는 사업지주회사로서 상표권 사용수익 사업과 자동차 부품·용품 판매 및 유통사업을 운영하고 있으며, 자회사로 에이치엘만도, 에이치엘디앤아이한라 등 6개사를 두고 있다. 자동차부품의 구매대행, 포장, 수입·통관, 조달, 검수·검품, 보관, 유통가공, 국내외 운송 등 차별화된 밸류체인 서비스를 제공하고 있다.

HL홀딩스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

HL홀딩스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>