Update2025.09.05 금

신한투자증권은 4일 스튜디오드래곤(253450)에 대해 투자의견 ‘매수'를 유지하고 목표주가 5만원을 제시했다. 지난 3일 종가는 4만3050원이다. 보고서는 2분기 저점 이후 3분기부터 제작편수 증가, 제작비 절감, 텐트폴(간판 흥행작) 방영에 따른 리쿱율(투입한 제작비를 수익으로 얼마나 회수했는지의 비율) 개선이 맞물리며 이익 체력이 회복될 것으로 봤다.

지인해 신한투자증권 애널리스트는 “8월 23일 첫 방송한 '폭군의 셰프'는 tvN 본방·넷플릭스 글로벌 동시방영 IP로 시청률이 4.9%에서 11.1%로 상승했고, 8월 25일 넷플릭스 TV Shows 글로벌 1위를 기록한 뒤 현재도 상위권을 유지하고 있다”며 “넷플릭스 오리지널 편향의 순위 구조에서 비(非)오리지널·사극 로맨스 코미디가 미국 Top10에 진입한 점은 이례적”이라고 설명했다.

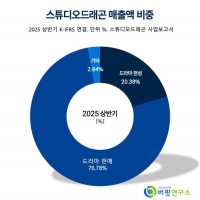

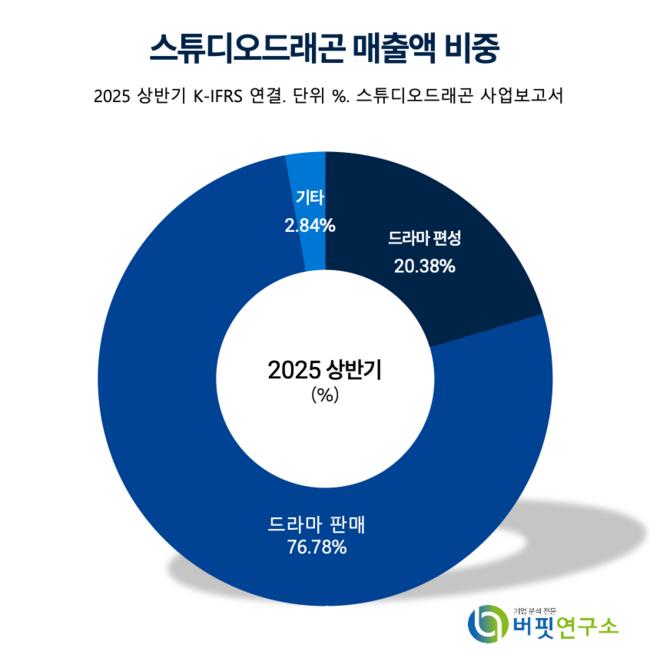

스튜디오드래곤 매출액 비중. [자료=버핏연구소]

스튜디오드래곤 매출액 비중. [자료=버핏연구소]

그는 “2분기 저점 이후 3분기에는 제작편수가 두 배 늘고, 제작비는 낮아지며, 텐트폴(간판 흥행작) 편성이 겹치면서 리쿱율이 개선될 것”이라며 “보유 IP의 흥행이 판권 판매 성과를 자극하고, 중국 판권 재개 가능성까지 감안하면 잠재 실적 상향 여력은 업계 최상단”이라고 전했다.

또한 “현재 목표주가에는 멀티플 상단(업계 상단 PER) 30배를 반영했다”며 “만약 중국 변수까지 열리면 손익 예상치보다 실적이 더 좋아질 가능성이 한 차례 더 커질 수 있다”고 덧붙였다.

스튜디오드래곤은 tvN 등에서 방영되는 드라마를 제작·유통하고 글로벌 OTT와의 협업을 통해 판권·제작 수익을 창출하고 있다. 최근에는 우수한 작가, 연출, PD를 보유한 스튜디오들의 허브 역할을 수행하며, 글로벌 파트너사와 협업을 통해 글로벌 시장으로 사업 영역을 확장하고 있다.

스튜디오드래곤 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

스튜디오드래곤 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>