Update2026.07.05 일

[버핏연구소=김도하 기자] 하나증권은 20일 알테오젠(196170)에 대해 유럽 시판 허가 획득과 견조한 실적을 바탕으로 투자의견 '매수'를 유지하고 목표주가를 64만원으로 상향했다.

이는 기존의 로열티 추정치 외에 상업화에 따른 제품 매출을 반영하는 등 밸류에이션 방식을 변경한 데 따른 것이다. 알테오젠의 전일 종가는 54만4000원이다.

김선아 하나증권 애널리스트는 “알테오젠이 파트너사의 키트루다 피하주사(SC) 미국 식품의약국(FDA) 허가 획득에 따른 마일스톤 2500만달러 반영으로 3분기 누적 매출액 1514억원과 영업이익 873억원을 달성했다”고 밝혔다.

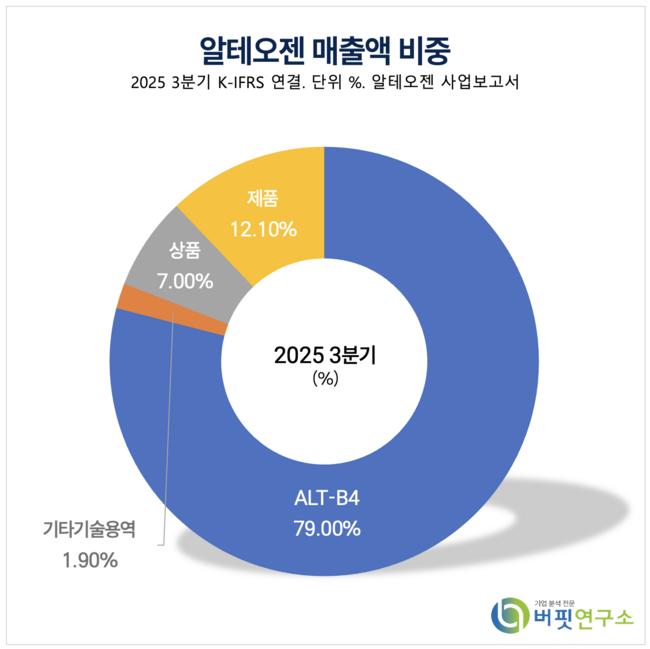

알테오젠 매출액 비중. [자료=버핏연구소]

알테오젠 매출액 비중. [자료=버핏연구소]

그는 “알테오젠이 3분기까지 영업이익률(OPM) 54.4%를 달성했으며 키트루다SC가 미국과 유럽에 본격적으로 출시됨에 따라 내년에도 안정적인 로열티를 수령할 것”이라고 분석했다.

또한 “파트너사에 자사 효소 플랫폼 히알루로니다제(ALT-B4)의 위탁생산(CMO)을 통해 공급하고 있다”며 “현금 유입이 안정화되면 자체 생산 공장을 구축할 계획을 갖고 있으며 키트루다SC의 상업화에 따라 제품 매출도 증가할 것”이라고 전망했다.

이어 “회계상 분할 반영되는 매출, 유럽 시판 허가 마일스톤, 키트루다SC의 상업화 매출이 4분기에 반영될 것이며 연내 2건 이상의 기술 수출이 발생할 수 있을 것이라는 기대감도 여전하다”고 말했다.

끝으로 “알테오젠은 다음달 8일 임시주주총회를 개최하고 코스피 이전 상장을 위한 절차에 들어가며 ALT-B4의 특허 존속기간이 2039년(연장 조건 반영 시 2042년 초 예상)까지 남아있어 코스피 대형 제약사와 견줄만한 위치와 조건을 갖추었다”고 판단했다.

알테오젠 매출액 및 영업이익률. [자료=버핏연구소]

알테오젠 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>