Update2026.06.09 화

[버핏연구소=권소윤 기자] 대신증권이 9일 롯데쇼핑(023530)에 대해 백화점 외국인 고객 확대와 대형마트의 홈플러스 반사이익이 지속되며 전사 수익성이 개선될 것으로 전망한다며 투자의견 '매수'와 목표주가 20만원을 유지했다. 롯데쇼핑의 전일 종가는 17만3000원이다.

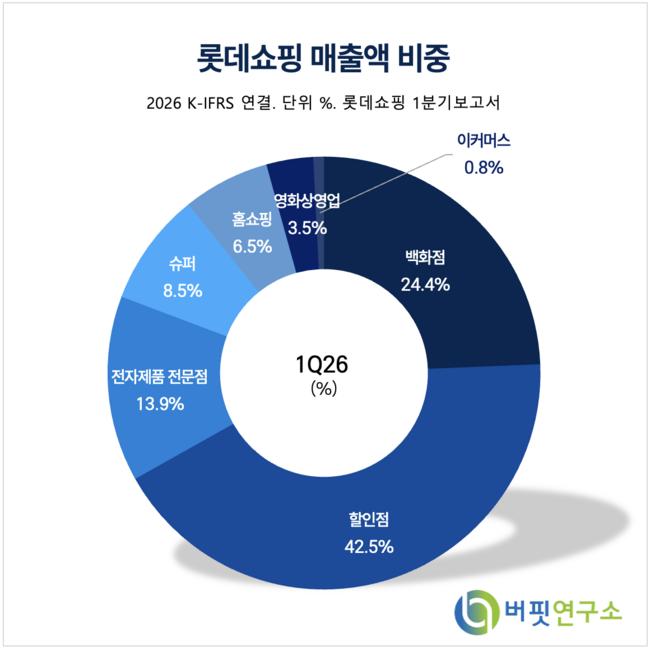

롯데쇼핑 매출액 비중. [자료=롯데쇼핑 1분기보고서]유정현 대신증권 애널리스트는 "최근 애널리스트 간담회를 통해 2분기 현황과 사업 전략, 투자자들의 시각을 공유하는 시간을 가졌다"며 "백화점과 대형마트를 중심으로 수익성 개선 방향이 보다 구체화되고 있다"고 밝혔다.

롯데쇼핑 매출액 비중. [자료=롯데쇼핑 1분기보고서]유정현 대신증권 애널리스트는 "최근 애널리스트 간담회를 통해 2분기 현황과 사업 전략, 투자자들의 시각을 공유하는 시간을 가졌다"며 "백화점과 대형마트를 중심으로 수익성 개선 방향이 보다 구체화되고 있다"고 밝혔다.

유정현 애널리스트는 "백화점 사업부는 급증하는 외국인 고객을 겨냥해 외국인 전용 멤버십 카드를 확대하고 있다"며 "본점에 이어 잠실점, 부산본점까지 서비스를 확대하면서 경쟁사와 차별화된 쇼핑 경험을 제공하는 데 집중하고 있다"고 설명했다. 이어 "외국인 매출 비중이 갈수록 중요해지는 상황에서 단순 할인보다 고객을 유인할 수 있는 서비스 경쟁력이 중요해지고 있다"고 평가했다.

유 애널리스트는 "국내 점포 전략도 지역별 맞춤형으로 변화하고 있어 핵심 메가 점포(잠실점, 부산본점 등)는 리뉴얼을 통해 경쟁력을 강화하고 인구 감소가 진행 중인 지방 점포는 상권 특성에 맞춘 전략을 수립하고 있다"며 "점포별 차별화 전략을 통해 매출과 수익성을 개선하는 데 초점을 맞추고 있다"고 말했다.

그는 "서울역점의 경우 외국인 고객이 크게 증가하고 있지만 이를 주변 점포로 분산시키기 어렵고, 서울 도심 내 대형마트 점포가 많지 않다는 점도 한계"라고 덧붙였다. 홈플러스 폐점 효과는 당분간 지속될 것으로 전망했다.

온라인 사업 투자도 속도 조절에 나설 것으로 내다봤다. 그는 "현재 추진 중인 오카도 고객풀필먼트센터(CFC·자동화 물류센터)는 하반기 부산 1호점의 안정적인 안착이 우선 과제"라며 "2·3호기 투자 계획은 유지하고 있지만 부산 1호점의 성과가 후속 투자 시기와 규모를 결정할 것"이라고 전망했다.

끝으로 "백화점의 외국인 소비 확대와 대형마트의 반사 수혜가 이어지면서 전사 수익성 개선 구간에 진입하고 있다"며 "ROE 개선에 따라 주가순자산비율(PBR)도 상승할 가능성이 높다"고 평가했다.

롯데쇼핑은 현재 총 34개 종속회사를 보유하고 있다. 백화점, 할인점, 전자제품전문점, 슈퍼, 홈쇼핑, 영화상영, 이커머스 등 유통업을 운영하며 국내외 광범위한 점포망을 구축하고 있다. 향후 2040 탄소중립 로드맵 설정, ESG 경영 강화, 백화점 모델 리뉴얼, 할인점 그로서리 전환 등 차별화 전략을 추진하고 있다.

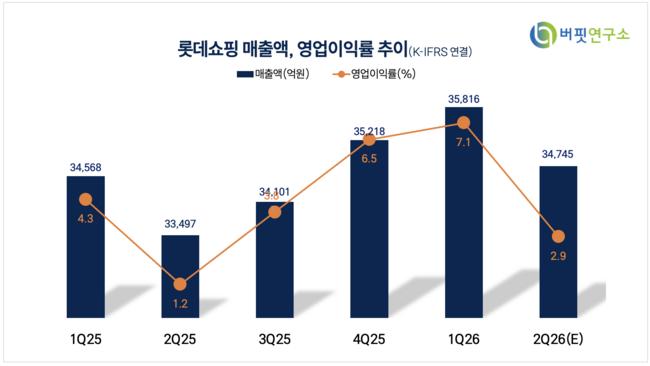

롯데쇼핑 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

롯데쇼핑 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>