Update2026.06.10 수

[버핏연구소=윤승재 기자] KB증권은 10일 삼성전자(005930)에 대해 중국 CXMT 상장이 경쟁 심화 우려보다 글로벌 메모리 1위 업체로서의 기술력과 시장 지배력을 재평가하는 계기가 될 것이라며, 투자의견 ‘매수’와 목표주가 53만원을 유지했다. 삼성전자의 전일 종가는 32만2000원이다.

김동원 KB증권 애널리스트는 “CXMT가 상장을 통해 자금을 확보하더라도 기술 격차와 고객 구조 차이로 HBM, DDR5, LPDDR5 등 고성능 서버 D램 시장의 판도를 흔드는 것은 사실상 불가능해 보인다”며 “CXMT 상장은 삼성전자의 차별화된 기술력과 구조적 이익 개선 가능성을 부각시키는 촉매가 될 것”이라고 분석했다.

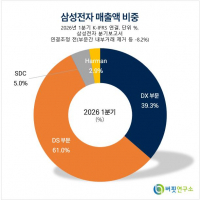

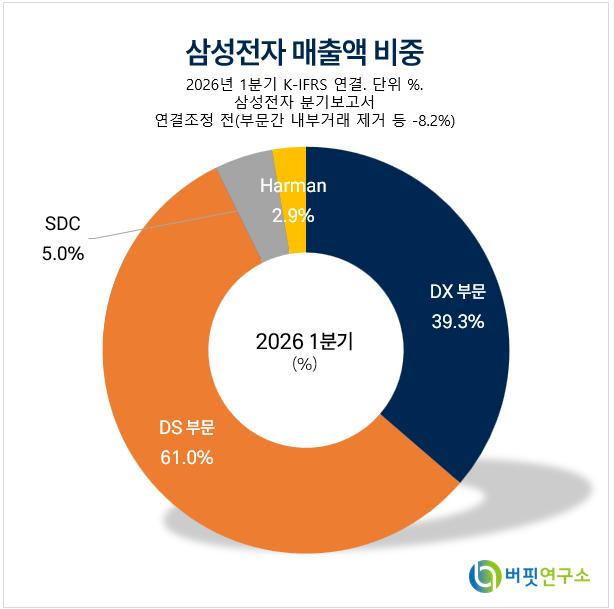

삼성전자 매출액 비중(연결 조정 전). [자료=버핏연구소]

삼성전자 매출액 비중(연결 조정 전). [자료=버핏연구소]

그는 “2분기 영업이익은 전년동기대비 1828.1% 증가한 90조2000억원, 영업이익률은 50.2%로 예상된다”며 “6월 현재 고객사의 메모리 수요 충족률이 50% 수준에 불과해 공급 부족이 심화되고 있고, 2분기 DRAM과 NAND 가격 상승률도 각각 55%, 60%에 달할 것”이라고 설명했다.

이어 “3분기부터는 고부가 메모리 출하 확대로 분기 영업이익 100조원 이상 달성이 가능할 전망”이라며 “2026년 연간 영업이익은 전년대비 760.9% 증가한 375조3000억원, DS 부문 영업이익은 363조7000억원으로 추정된다”고 전했다.

또한 “CXMT의 HBM, DDR5, LPDDR5는 레거시 공정 기반 생산 구조로 넷다이 경쟁력과 성능 측면에서 삼성전자와 큰 기술적 격차가 있다”며 “속도, 전력 효율, 빅테크 인증 측면에서도 AI 서버와 고성능 컴퓨팅 수요를 충족하기에는 한계가 뚜렷하다”고 진단했다.

끝으로 “현재 삼성전자 주가는 12개월 선행 PER 5.9배에 불과해 향후 실적 개선 속도와 고부가 메모리 시장 지배력을 충분히 반영하지 못하고 있다”며 “CXMT 상장은 위협 요인이 아니라 글로벌 메모리 1위 업체로서의 프리미엄을 재평가하게 만드는 강력한 촉매가 될 전망”이라고 덧붙였다.

삼성전자는 반도체를 담당하는 DS 부문을 비롯해 MX, 디스플레이, CE, 하만 등을 주요 사업으로 영위하고 있다.

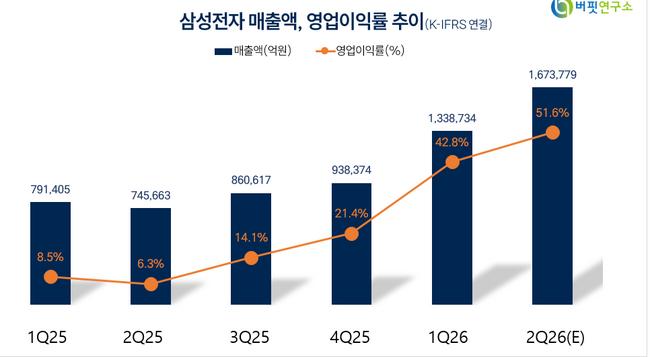

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>