-

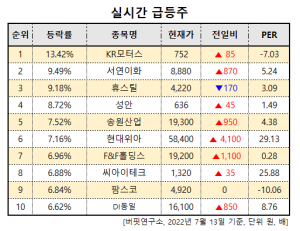

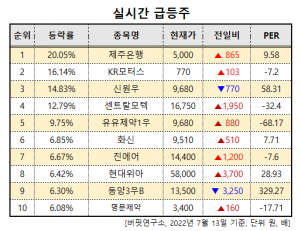

- [급등주] KR모터스, 전일비 12.74%↑…PER -7.03배

- [버핏연구소=이상협 기자] 13일 오후 2시 56분 코스피 시장에서 KR모터스(000040)가 전일비 85원(12.74%) 오른 752원에 거래중이다. 저가(663원)대비 현재가 등락률은 13....

- 2022-07-13이상협 기자

-

- [방송과엔터테인먼트] 2Q 부합...3Q 사상 최대 실적 재차 경신-하나

- 하나증권 이기훈. 2022년 7월 13일. 투자의견: Overweight(비중확대)

[버핏연구소=이상협 기자] ◆JYP∙SM 최선호, 하이브∙YG 목표주가 하향

어려운 금융 시장 환경으로 주가는 부진하나, 써클차트 TOP 400 기준 올...

- 2022-07-13이상협 기자

-

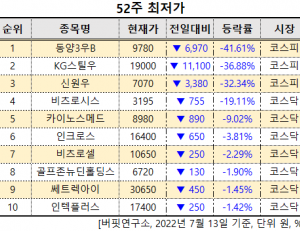

- [52주 최저가] 동양3우B, 전일비 0.4161%↓…현재가 9780원

- [버핏연구소=신현숙 기자] 13일 14시 26분 기준 국내 주식시장에서 동양3우B(001529)의 주가가 전일비 0.4161% 내린 9780원에 거래 중이다.

동양의 올해 1분기 매출액, ...

- 2022-07-13신현숙 기자

-

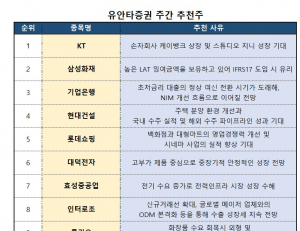

- [증권사 추천주] KT, 삼성화재, 기업은행, 현대건설-유안타 증권

- [버핏연구소=김미래 기자] 유안타증권은 KT, 삼성화재, 기업은행, 현대건설 등을 13일 데일리 추천주로 제시했다.

유안타 증권 주간 추천주[이미지=버핏연구...

- 2022-07-13김미래 기자

-

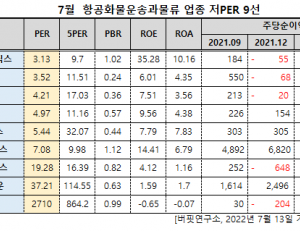

- 7월 항공화물운송과물류 업종 저PER 9선 : 한솔로지스틱스, 세방, 인터지스

- [버핏연구소] 7월 항공화물운송과물류 업종에서 PER(주가수익비율)이 가장 낮은 종목은 한솔로지스틱스(009180)(3.13)이다. 이어 세방(004360)(3.52), 인터지스(129260)(4....

- 2022-07-13버핏연구소

-

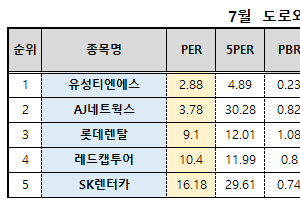

- 7월 도로와철도운송 업종 저PER 5선 : 유성티엔에스, AJ네트웍스, 롯데렌탈

- [버핏연구소] 7월 도로와철도운송 업종에서 PER(주가수익비율)이 가장 낮은 종목은 유성티엔에스(024800)(2.88)이다. 이어 AJ네트웍스(095570)(3.78), 롯데렌탈(089860)(9.1...

- 2022-07-13버핏연구소

-

- [거래량 상위종목] KR모터스, 거래량 전일비 1340.72%↑…2위 포스코스틸리온

- [버핏연구소=김미래 기자] 13일 오전 10시 53분 코스피 시장에서 KR모터스(000040)의 거래량이 1267만 8649건으로 전일비 1340.72% 올라 거래 중이다. 전일 거래량은 88...

- 2022-07-13김미래 기자

-

- [원자재] 동, 경기침체 우려로 20개월 만에 최저치 기록

- [버핏연구소=김한나 기자] 뉴욕상업거래소(COMEX)의 동 9월물 가격은 세계 경기침체 우려 속 미 달러 강세로 파운드당 3.41달러(톤당 7517달러)에 그치며 지난 2020...

- 2022-07-13김한나 기자

-

- [급등주] 제주은행, 전일비 20.92%↑...PER9.58배

- [버핏연구소=이상협기자] 13일 오전 10시 1분 코스피 시장에서 제주은행(006220)이 전일비 865원(20.92%) 오른 5000원에 거래중이다. 저가(4165원)대비 현재가 등락률은 ...

- 2022-07-13이상협 기자

-

- [반도체] 불확실한 하반기-신한

- 신한금융투자 고영민. 2022년 7월 13일. 투자의견: Overweight(비중확대)

[버핏연구소=박상혁 기자] ◆2Q 투자, 예상치 부합할 듯...관건은 장비 입고 시점 이연 여부

2분기 전방 투자흐름은 삼성전자(대표이사 경...

- 2022-07-13박상혁 기자

-

- [버핏리포트] 현대글로비스, 우연 아닌 실적-한국

- [버핏 연구소=박상혁 기자] 한국투자증권은 13일 현대글로비스(086280)에 대해 지난 1분기 실적이 우연이 아니라는 것을 2분기의 실적이 이를 입증한다며 투자의...

- 2022-07-13박상혁 기자

-

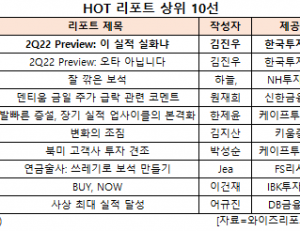

- [HOT 리포트] 현대차, 조회수 479건으로 1위

- [버핏연구소=신현숙 기자] 현대차(005380)에 대한 증권사 보고서가 조회수 1위를 기록했다.

13일 금융정보업체 와이즈리포트에 따르면 최근 1주일(7월 7일~13일) 동...

- 2022-07-13신현숙 기자

-

- [버핏 리포트] KT&G, 때로는 방어가 최선의 공격-DB

- [버핏연구소=이상협 기자] DB금융투자는 KT&G(033780)에 대해 올해 2분기 모든 사업부문이 안정적 흐름이 지속돼 실적 추정치를 올린다며 투자의견은 ‘매수’...

- 2022-07-13이상협 기자

-

- [버핏 리포트] 한솔케미칼, 2Q22 실적, 기대치 상회 예상 - 키움

- [버핏 연구소=이승윤 기자] 키움증권은 13일 한솔케미칼(014680)에 대해 과산화수소와 프리커서 등의 꾸준한 성장 속 솔머티리얼즈(특수가스 가격 급등)와 테이...

- 2022-07-13이승윤 기자

-

- [버핏 리포트] LG유플러스, 일회성 비용으로 다소 아쉬운 실적 - 메리츠

- [버핏 연구소=이승윤 기자] 메리츠증권은 13일 LG유플러스(032640)에 대해 인건비 일회성으로 시장 컨센서스는 하회할 것이라며, 투자의견 『매수』와 목표주가 2...

- 2022-07-13이승윤 기자

-

- [장마감] 코스피 0.96%↓(2317.76), 코스닥 2.12%↓(750.78)

- [버핏연구소=박상혁 기자] 12일 코스피는 전일비 22.51포인트(0.96%) 내린 2317.76으로 장마감 했다. 개인이 2677억원 순매수 했으나 외국인과 기관이 각각 445억원, 238...

- 2022-07-12박상혁 기자

-

- [음식료] 2Q22 계속 오르는 원가와 판가-키움

- 키움증권 박상준. 2022년 7월 12일. 투자의견: Overweight(비중확대)

[버핏연구소=신현숙 기자] ◆2Q ‘리오프닝 수혜∙아미노산’ 업종 호조

주요 음식료 업체들은 2분기에도 원가율 상승 부담 방어에 치중할 것...

- 2022-07-12신현숙 기자

-

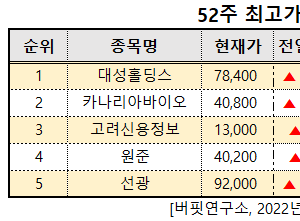

- [52주 최고가] 대성홀딩스, 전일비 0.0195%↑…현재가 7만8400원

- [버핏연구소=신현숙 기자] 12일 장마감 기준 국내 주식시장에서 대성홀딩스(016710)의 주가가 전일비 0.0195% 오른 7만8400원을 기록했다.

대성홀딩스의 지난해 매출...

- 2022-07-12신현숙 기자

- 많이 본 뉴스더보기

-

-

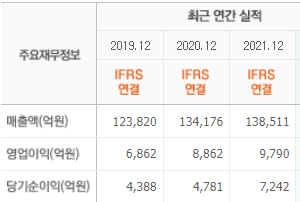

[버핏 리포트] SK텔레콤, 다소 부진하지만 매출 상승 가능성 높다...저평가 상태 - 하나

하나증권은 SK텔레콤(017670)에 대해 기대배당수익률, 부담 없는PER(주가수익비율), PBR(주가순자산비율)을 근거로 투자의견 '매수'를 유지하고 목표주가 14만원을 제시했다. SK텔레콤의 전일 종가는 9만3200원이다.김홍식 하나증권 연구원은 "올해 1분기 SKT의 연결영업이익은 5376억원으로 컨센서스를 상회했으나 전년동기대비 연결 영업이...

-

[52주 최저가] 마키나락스, 전일비 30.00% ↓... 현재가 5만4600원

22일 기준 국내 주식시장에서 마키나락스(477850)가 전일비 ▼2만3400원(-30.00%) 내린 5만4600원에 거래 중이다.마키나락스는 산업 특화 인공지능(AI) 플랫폼을 개발·공급하는 기업으로, 제조·플랜트 등 산업 현장의 데이터 분석과 운영 최적화 서비스를 제공한다. 신규 상장 이후 수급 변동성이 확대되며 주가가 급락한 것으로 보인다.이.

-

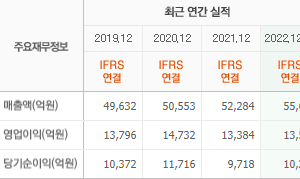

[버핏 리포트] HD현대중공업, 모든 사업 호조… EB 교환 물량 매도가 단기 하방 압력 주도 – 유안타

유안타증권은 8일 HD현대중공업(329180)에 대해 모든 사업이 호조를 보이는 상황에서 지난달 발행된 교환사채(EB)의 교환 물량 매도가 주가에 단기 하방 압력을 줄 수 있다며, 투자의견 ‘매수’를 유지하고 목표주가를 84만2000원으로 상향했다. HD현대중공업의 전일 종가는 69만3000원이다.김용민 유안타증권 애널리스트는 “1분기 매출.

-

[신규 상장 종목] 보원케미칼, 전일비 4.55% ↑... 현재가 4025원

22일 기준 국내 주식시장에서 보원케미칼(0010F0)이 전일비 ▲175원(4.55%) 오른 4025원에 거래 중이다.보원케미칼은 화학 소재를 기반으로 산업용 원료 및 관련 제품을 생산·공급하는 기업이다. 원재료 가격과 수요 산업 경기 흐름에 따라 실적과 주가 변동성이 나타날 수 있다.이어 인벤테라(0007J0, 1만5760원, ▲40, 0.25%), 리센스메디컬(394420, 2.

-

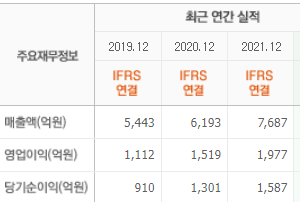

[버핏 리포트] 삼성전기, 패키지 사업부 보유로 경쟁력 부각...목표주가 '상향' - NH

NH투자증권이 15일 삼성전기(009150)에 대해 "MLCC와 기판을 모두 보유한 삼성전기의 차별적 경쟁력이 부각될 전망"이라며 투자의견 '매수'를 유지하고, 목표주가를 150만원으로 '상향'했다. 삼성전기의 전일종가는 102만4000원이다. 황지현 NH투자증권 연구원은 삼성전기가 유통업체 대상으로 일부 MLCC 가격을 인상할 계획인 것으로 파..