Update2026.06.02 화

[버핏연구소=이상협 기자] DB금융투자는 KT&G(033780)에 대해 올해 2분기 모든 사업부문이 안정적 흐름이 지속돼 실적 추정치를 올린다며 투자의견은 ‘매수’를 유지했고 목표주가는 10만3000원에서 11만원으로 상향했다. KT&G의 전일 종가는 8만2000원이다.

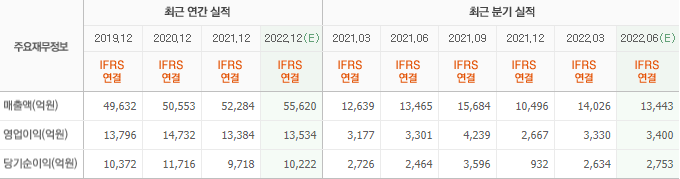

차재헌 DB금융투자 연구원은 “올해 2분기 연결 매출액은 1조3044억원(YoY 2.0%), 영업이익은 3396억원(YoY 4.7%)으로 컨센서스(시장 전망치)를 충족시킬 것”이라고 분석했다.

그는 “올해 2분기 내수 궐련 담배 판매량은 거리두기 완화와 유동인구 증가에 따라 전년비 소폭 증가하고 KT&G의 궐련 부문의 시장점유율 역시 다소 상승할 것으로 전망한다”며 “국내 전자담배 침투율은 17% 후반으로 전분기 대비 개선되고 전자담배 부문 시장점유율도 꾸준히 상승 중”이라고 언급했다.

또 “해외 전자담배 판매량은 신규 진출 국가가 늘어나면서 수량 증가가 지속될 것”이라며 “궐련담배 중동지역 수출은 이란, 미국 협상 난항에 따른 환율 변화로 일시적 수출 판매 물량 정체가 나타날 수 있겠으나 하반기 만회가 가능하다”고 예상했다.

이어 “아시아, 태평양지역과 남미지역의 수출은 긍정적 흐름이며 인도네시아를 중심으로 해외법인 매출도 양호할 것”이라며 “KGC의 경우 국내 가정의 달 프로모션이 긍정적 흐름을 보였고 면세점 부문의 점진적 반등이 기대된다”고 전망했다.

아울러 “코로나19 악영향 완화와 해외 궐련 수출 정상화, 해외 전자 담배 판매량 증가, 해외 건강기능식품 매출 회복 가능성 등을 감안시 영업이익은 내년 턴어라운드(실적 개선)에 성공할 것”이라며 “인플레이션 시기에 7년 이상 담배가격 인상이 없었다는 점도 잠재적 호재가 될 수 있을 것”이라고 내다봤다.

끝으로 “KT&G의 주가는 올해, 내년 예상 실적 기준 각각 PER(주가수익비율) 10.3배, 9.3배에서 거래중이며 배당수익률은 6% 수준에 육박한다”며 “국내외 경제의 불확실성이 지속된다면 KT&G에 대한 방어적 투자매력은 지속될 수 있다”고 추정했다.

KT&G는 담배 제조와 판매, 판상엽 제조, 건강기능식품 사업을 하고 있다.

KT&G의 최근 실적. [이미지=네이버 증권]

tkdguq0423@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>