-

- [버핏 리포트]LG생활건강, 3Q 뷰티 부문 구조조정 전사 실적 성장 제한… 4Q도 유사 – KB

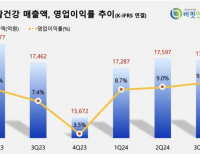

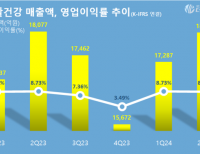

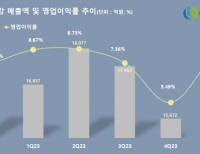

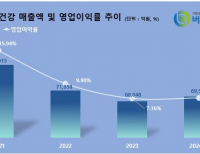

- KB증권은 11일 LG생활건강(051900)에 대해 3분기 뷰티 부문 구조조정으로 인한 부진이 전사 실적 성장을 제한했고 이는 4분기에도 이어질 것이라며, 투자의견 &lsquo...

- 2025-11-11

-

- [버핏리포트] LG생활건강, 중국 부진 장기화…투자의견 '중립' 유지 — 키움

- 키움증권은 23일 LG생활건강(051900)에 대해 단기 이익 모멘텀 부재와 중국 부진 장기화 가능성을 이유로 투자의견 ‘중립(Marketperform)’을 유지하고 목표주가를 2...

- 2025-09-23

-

- [버핏 리포트]LG생활건강, 주가 저평가 해소는 아직…실적 반등 기다려야 - LS

- LS증권은 1일 LG생활건강(051900)에 대해, 2분기 실적이 시장 기대치를 크게 하회했으며 특히 뷰티 부문의 적자 전환이 영향을 미쳤다며, 투자의견 ‘보유’와 목...

- 2025-08-01

-

- [버핏 리포트] LG생활건강, 면세 축소·마케팅 비용 리스크… 프라엘로 신성장 모색 – NH

- NH투자증권은 3일 LG생활건강(051900)에 대해, 전통 채널 매출 감소, 글로벌 마케팅 투자 확대로 수익성 하락 지속될 것이나 하반기 낮은 기저로 실적이 회복될 것...

- 2025-07-03

-

- [버핏 리포트]LG생활건강, 2Q 내수 부진 매출 성장 제한적...주력 채널 마케팅 투자 확대 -키움

- 키움증권이 2일 LG생활건강(051900)에 대해 최근 미국 채널 판매 구조가 B2B에서 B2C로 전환돼 점진적 성장이 기대되고 하반기 주력 브랜드 및 채널에서의 마케팅 ...

- 2025-07-02

-

- [버핏 리포트] LG생활건강, 하반기까지 긴 호흡으로 접근 필요-NH

- NH투자증권은 29일 LG생활건강(051900)에 대해 상반기 전사 수익성은 추가적인 악화보다는 예상 수준의 감익 흐름 전망이라며 투자의견 유지와 목표주가 34만원을...

- 2025-04-29

-

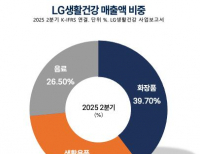

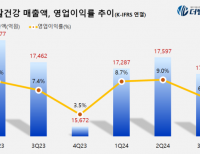

- LG생활건강, 지난해 4Q 매출액 1.6조...전년동기比 2.7% ↑

- LG생활건강(대표이사 이정애, 051900)이 지난해 4분기 매출액 1조6099억원, 영업이익 434억원을 기록했다고 4일 공시했다(K-IFRS 연결). 전년동기대비 매출액은 2.7% 증...

- 2025-02-04

-

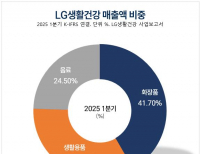

- LG생활건강, 3Q 매출액 1.7조...전년동기比 1.9%↓

- LG생활건강(대표이사 이정애, 051900)이 올해 3분기 연결 기준 매출액 1조7136억원, 영업이익 1061억원을 기록했다고 29일 공시했다(K-IFRS 연결). 전년동기대비 각각 1...

- 2024-10-29

-

- [버핏 리포트] LG생활건강, 중국 화장품 시장 회복 지연…미국 시장서 희망 찾나-한투

- 한국투자증권이 26일 LG생활건강(051900)에 대해 매출에서 중국 기여도가 큰 만큼 중국 정부의 경기 부양에 대한 강한 의지를 고려할 때 중국 화장품 산업이 추가...

- 2024-09-26

-

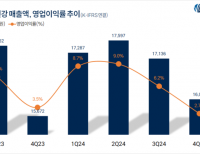

- LG생건, 2Q 영업익 1585억 전년동기 比 0.4%↑...시장 전망치 ‘부합’

- LG생활건강(대표이사 이정애)이 올해 2분기 매출액 1조7597억원, 영업이익 1585억원을 기록했다고 25일 공시했다,(K-IFRS 연결) 전년 동기 대비 매출액은 2.7% 감소, ...

- 2024-07-25

-

- [버핏 리포트] LG생활건강, 바닥 찍고 성장 가도-상상인

- 상상인증권이 26일 LG생활건강(051900)에 대해 지난해 진행한 ‘더 후’ 리브랜딩 및 북미 사업 효율화 등을 통해 하반기 실적 개선이 기대된다며 투자의견...

- 2024-04-26

-

- [버핏 리포트] LG이노텍, 업황 우려에도 호실적 기록-신한

- 신한투자증권은 25일 LG이노텍(011070)에 대해 주요 고객사 신제춤 출시 모멘텀 및 AI 기능 확대에 주목할 타이밍이라며 투자의견 ‘매수’와 목표주가 30만...

- 2024-04-25

-

- [버핏 리포트] LG생활건강, 핵심 브랜드 리뉴얼 완료 및 구조조정으로 대규모 지출 마무리-상상인

- [버핏연구소=정희민 기자] 상상인증권이 3일 LG생활건강(051900)에 대해 핵심브랜드 리뉴얼이 완료됐고 구조조정과 관련된 대규모 지출도 마무리 됐다며 투자의...

- 2024-04-03

-

- [버핏 리포트] LG생활건강, 화장품 면세 중심 실적회복 기대 -신한

- [버핏연구소=황기수 기자] 신한투자증권이 22일 LG생활건강(051900)에 대해 면세 중심의 실적 회복이 기대된다며 투자의견은 '매수'를 유지하고, 목표주가...

- 2024-03-22

- 최신뉴스더보기

-

-

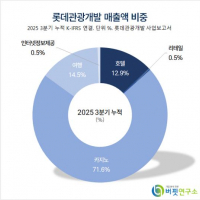

- [버핏 리포트]롯데관광개발, 중국 관광객 증가,,,영업이익 증가율, 매출 증가율 상회할 것 – IBK

- IBK증권은 20일 롯데관광개발(032350)에 대해 "지난해는 카지노 방문객 증가로 호텔 매출액이 함께 늘었고 올해는 중국 관광객 증가로 영업이익이 매출보다 크게 증가할 것"이라며, 투자의견 ‘매수’와 목표주가 3만2000원을 유지했다. 롯데관광개발의 전일 종가는 2만900원이다.김유혁 IBK증권 애널리스트는 “4분기 매출액 1897억원(전...

-

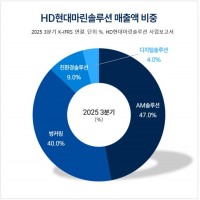

- [버핏 리포트] HD현대마린솔루션, 오버행 우려 해소로 매력적인 주가 진입...목표주가는 소폭 '하향' - SK

- SK증권이 20일 HD현대마린솔루션(443060)에 대해 "오버행(대규모 잠재 매도 물량) 우려가 대폭 해소됐으며, 현 주가 레벨은 상승 여력 측면에서 매수 기회"라며 투자의견 '매수'를 유지했으나, 목표주가는 27만원으로 '하향'했다. HD현대마린솔루션의 전일종가는 18만8000원이다. 한승한 SK증권 애널리스트는 HD현대마린솔루션의 4분기 실...

-

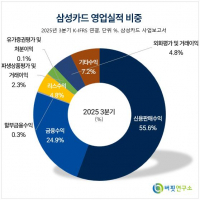

- [버핏 리포트] 삼성카드, 배당·자사주·스테이블코인까지…완만한 우상향 구조 - NH

- NH투자증권은 20일 삼성카드(029780)에 대해 전통 금융주의 안정성과 결제주의 성장성을 동시에 보유한 구조라며 투자의견 '매수'와 목표주가 6만8000원을 유지했다. 삼성카드의 전일 종가는 5만2900원이다.윤유동 NH투자증권 애널리스트는 "삼성카드는 카드사 중 유일한 상장사로 실적 변동에 따른 주가 변동성이 상대적으로 크지 않은 종..

-

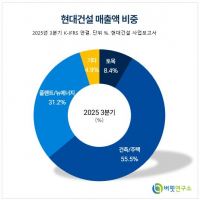

- [버핏 리포트] 현대건설, 원전 르네상스 시대 검증된 'LNG EPC 전통 강자'...제한된 구조 선점 효과 - KB

- KB증권은 20일 현대건설(000720)에 대해 연초 빠른 주가 상승이 부담스러울 순 있으나 유례없이 강한 상승세이기에 투자의견 ‘매수’를 유지했다. 현대건설의 전일 종가는 10만7900원이다.장문준 KB증권 연구원은 “미국 중심으로 부상 중인 글로벌 원전 르네상스는 과거 액화천연가스 플랜트 설계·시공·조달(LNG EPC) 보다 강..

-

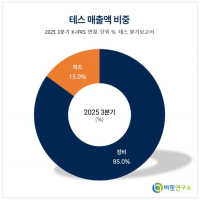

- [버핏 리포트] 테스 실적 반등 전망…2026년 메모리 투자 수혜 기대 -키움

- 키움증권은 20일 테스(095610)에 대해 메모리 반도체 투자 확대에 따른 실적 개선이 이어질 것으로 전망하며, 2026년 매출액 4000억원과 영업이익 800억원 수준을 제시했다. 투자의견은 매수를 유지했고, 목표주가는 기존 5만5000원에서 6만2000원으로 상향했다. 테스의 전일 종가는 5만700원이다. 박유악 키움증권 연구원에 따르면, 이번 리포트의 핵.

-

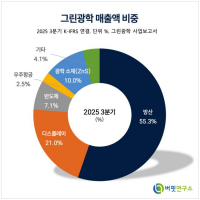

- [버핏 리포트] 그린광학, 초정밀 광학 기술로 ‘HBM·우주·방산’ 핵심 공급망 부상 - 하나

- 하나증권은 20일 그린광학(0015G0)에 대해 초정밀 광학 설계 및 가공 기술을 바탕으로 반도체 HBM, 우주항공, 방위산업 등 첨단 산업의 핵심 공급사로서 지위를 확보하고 있다고 분석했다. 그린광학의 전일 종가는 2만8150원이며, 시가총액은 3294억원 규모다.한유건 하나증권 애널리스트는 “지난해 매출액은 376억원, 영업이익은 16억원을 기록...

-

- [이슈 체크] SpaceX 상장 임박, 우주산업은 이제 ‘실험’이 아닌 ‘돈 버는 산업’이다

- 미래에셋증권 박광남, 2026년 01월 19일 SpaceX의 상장(IPO) 가능성이 2026년 하반기로 거론되면서 우주산업이 새로운 국면에 들어섰다. 미래에셋증권에 따르면 2025년 전 세계 로켓 발사 횟수는 329회로 전년 대비 20% 증가했고, 이 중 SpaceX가 절반 이상을 차지했다. 쉽게 말해, 우주로 물건을 나르는 ‘택배 회사’ 시장을 SpaceX가 거의 독점하고...