Update2026.05.21 목

[버핏연구소=정희민 기자] 신한투자증권은 25일 LG이노텍(011070)에 대해 주요 고객사 신제춤 출시 모멘텀 및 AI 기능 확대에 주목할 타이밍이라며 투자의견 ‘매수’와 목표주가 30만원을 유지했다. LG이노텍의 전일 종가는 20만9000원이다.

LG이노텍은 1분기 매출액 4조3000억원(YoY -1%), 영업이익 1760억원(YoY +21%)을 기록했다. 영업이익률은 4.1%(YoY +0.8%)를 달성했다.

오강호 신한투자증권 연구원은 올해 LG이노텍의 이익 개선의 주요 배경으로 ‘환율효과’ 및 ‘고부가 제품 판매 확대’를 꼽았다.

부문별로 “광학솔루션은 매출액은 3조5142억원(YoY -1%)을 기록했다”며 “스마트폰 전방 수요 둔화에도 불구하고 고객사 신모델 제품 판매에 따른 고부가 제품 효과가 긍정적”이라고 분석했다. 이어 오는 2분기 광학통신솔루션 매출액은 3조6502억원(+18% YoY, +4% QoQ)으로 전망했다.

기판 부문의 “매출액은 3282억원(YoY -1%)으로 비수기 진입 및 수요 둔화 영향에도 불구하고 디스플레이 제품군 공급 확대가 긍정적”이라고 언급했다. 오는 2분기에는 “전방 수요 회복에 따른 기판 매출 확대를 주목할 만하다”며 기판 매출액 3749억원(YoY +12%)을 예상했다.

오 연구원은 “LG이노텍의 올해 영업이익은 1조210억원(YoY +23%)으로 추정하며 오는 2분기 주요 고객사 신제품 출시 모멘텀에 따른 제품 판매 확대를 기대해 볼 만하다”고 설명했다. 이어 “하반기 글로벌 제조 업체들의 온디바이스AI 채택 등 기능 확대도 기대된다”며 “업황 성장 모멘텀에 주목할 시기”라고 강조했다.

LG이노텍은 광학솔루션, 기판소재, 전장부품 사업부문의 총 3개 사업부 체제로 운영되고 있다.

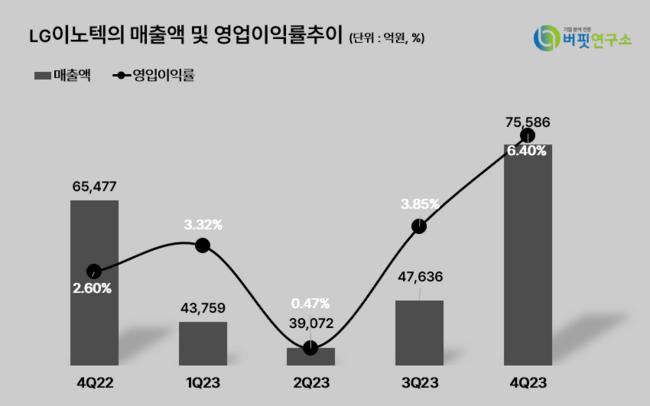

LG이노텍의 매출액 및 영업이익률 추이

LG이노텍의 매출액 및 영업이익률 추이

hjno0311@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>