-

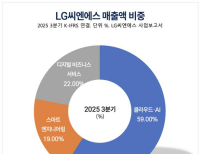

- [버핏 리포트] LG씨엔에스, 내년 영업이익 6452억 전망 ...클라우드·AI 비중 확대로 수익성 개선 지속 - SK

- SK증권은 27일 LG씨엔에스(064400)에 대해 높은 넌캡티브(Non-captive) 및 고수익성 클라우드 사업 비중을 바탕으로 이익률 개선이 지속될 것이라고 분석하며, 투자의...

- 2025-11-27

-

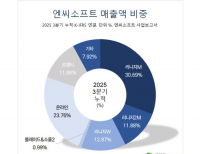

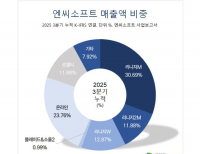

- [버핏 리포트]엔씨소프트, 아아온2•리니지 시리즈 PC게임으로 변경… 수수료율 감소 전망 – 신영

- 신영증권은 26일 엔씨소프트(036570)에 대해 아아온2와 리니지 시리즈가 PC게임으로 변경되며 지급수수료율이 감소할 것이라며, 투자의견 ‘매수’를 유지하고 ...

- 2025-11-26

-

- [버핏 리포트] E1, LPG 가격 약세에도 전 사업부 실적 개선…여수그린에너지로 장기 성장 동력 확보 – 하나

- 하나증권은 26일 E1(017940)에 대해 액화석유가스(LPG) 가격 하락에도 불구하고 전 부문에서 실적이 개선되고 있으며 여수그린에너지 열병합 발전 프로젝트가 장...

- 2025-11-26

-

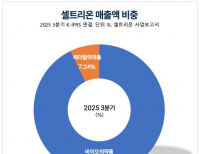

- [버핏 리포트] 셀트리온, 올해 영업이익 1.1조 전망 ...신약 경쟁력 확대 기대 - IBK

- IBK투자증권은 26일 셀트리온(068270)에 대해 신규 제품의 비중 확대와 생산 수율 개선에 따라 이익률 개선이 지속될 것으로 전망하며 투자의견 '매수'와 목...

- 2025-11-26

-

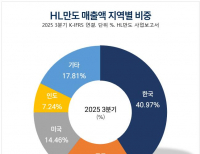

- [버핏 리포트] HL만도, 전장화·유럽 구조조정 효과로 2026년 실적 레벨업 본격화 – 대신

- 대신증권은 25일 HL만도(204320)에 대해 전장화 확대와 유럽 법인 구조조정의 효과가 가시화되면서 2026년 이익 체력이 크게 강화될 것으로 전망하며, 투자의견 &ls...

- 2025-11-25

-

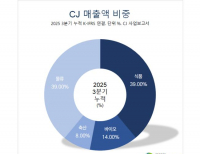

- [버핏 리포트]CJ, 3Q 온•오프 매출 주효… 4Q '이벤트+관광객+푸드빌' 삼중 모멘텀 – KB

- KB증권이 25일 CJ(001040)에 대해 3분기는 온라인 및 오프라인 매출이 성장을 이끌었고 4분기에는 대형 이벤트 효과•방한 관광객 증가•CJ푸드빌 해외 성장이...

- 2025-11-25

-

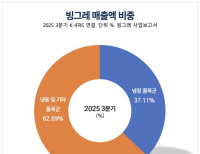

- [버핏 리포트] 빙그레, 3Q 매출액 4792억 ...아쉬운 냉장 대비 견고한 냉동 성장세 – 상상인

- 상상인증권은 25일 빙그레(005180)에 대해 3분기 연결 매출액 4792억원(전년동기대비 +3.3%), 영업이익 589억원(전년동기대비 -8.9%)으로 '아쉬운 냉장과 견조한 냉...

- 2025-11-25

-

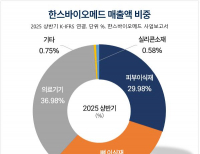

- [버핏 리포트] 한스바이오메드, 스킨부스터 ‘셀르디엠’ 흥행…신규 성장 국면 본격 개막 - 유안타

- 유안타증권은 24일 한스바이오메드(042520)에 대해 지난 9월 출시한 무세포 동종 진피(ECM) 스킨부스터 ‘셀르디엠’의 초기 판매가 예상보다 강하게 나타...

- 2025-11-24

-

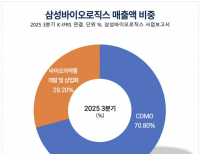

- [버핏 리포트] 삼성바이오로직스, 내년 영업이익 2.2조 전망 ...위탁생산 이익 개선세 집중 – 상상인

- 상상인증권은 24일 삼성바이오로직스(207940)에 대해 의약품 위탁생산(CDMO) 부문에 집중된 이익 개선세와 지속적인 대규모 수주 유치를 바탕으로 투자의견 '...

- 2025-11-24

-

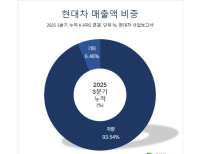

- [버핏 리포트]현대차, 미국 고관세에도 시장 점유율↑… 내년 양호한 실적 전망 – SK

- SK증권은 24일 현대차(005380)에 대해 미국의 고관세에도 시장 점유율이 늘어나며 내년에 양호한 실적을 기록할 것이라며, 투자의견 ‘매수’와 목표주가 3...

- 2025-11-24

-

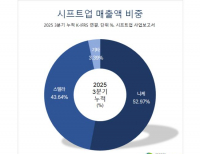

- [버핏 리포트]시프트업, 니케 트래픽 상승・스텔라블레이드 판매로 실적 방어… 2027 신작 공개 예정 – SK

- SK증권은 21일 시프트업(462870)에 대해 니케 트래픽 상승과 꾸준한 스텔라블레이드 판매가 실적을 방어했고 차기 신작 흥행 가능성을 가늠해보며 주가 업사이드...

- 2025-11-21

-

- [버핏 리포트] KSS해운, 3Q 누적 매출액 4139억 ...주가상승 관건은 주주환원 – 하나

- 하나증권은 21일 KSS해운(044450)에 대해 액화석유가스(LPG) 및 암모니아 운송에 특화된 선사로서 안정적인 수익력을 보유하고 있으나 암모니아 시장 개화 전까지...

- 2025-11-21

-

- [버핏 리포트] 롯데웰푸드, 코코아 가격 하락 시작…인도 법인 성장까지 더해져 마진 반등 본격화 - 한국

- 한국투자증권은 21일 롯데웰푸드(280360)에 대해 글로벌 코코아 가격이 톤당 5000달러 아래로 내려오며 원가 부담이 완화되고, 내수·해외 가격 인상 효과가 ...

- 2025-11-21

-

- [버핏 리포트]엔씨소프트, 아이온2 출시로 모멘텀 소멸… 시간 지나면 주가 회복될 것 – NH

- NH투자증권은 20일 엔씨소프트(036570)에 대해 아이온2 출시에 모멘텀이 소멸해 주가가 14.6% 하락했지만 아직 출시 초기인 만큼 다시 회복될 것이라며, 투자의견 &...

- 2025-11-20

-

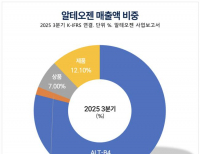

- [버핏 리포트] 알테오젠, 3Q 누적 매출액 1514억 ...유럽 시판 허가 획득 - 하나

- 하나증권은 20일 알테오젠(196170)에 대해 유럽 시판 허가 획득과 견조한 실적을 바탕으로 투자의견 '매수'를 유지하고 목표주가를 64만원으로 상향했다.이...

- 2025-11-20

-

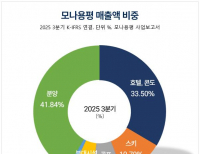

- [버핏 리포트] 모나용평, 분양과 운영 동시 성장…30년까지 장기 모멘텀 지속 – DS

- DS투자증권은 20일 모나용평(070960)에 대해 운영 실적이 안정적 성장 궤도에 올라선 가운데 2030년까지 이어질 대규모 분양 매출이 장기 성장 기반이 될 것이라며...

- 2025-11-20

-

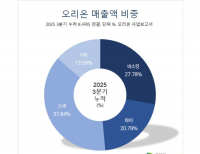

- [버핏 리포트]오리온, 지난 2년간 외형 성장 부진... 성수기 진입으로 매출 성장률•주가 회복 기대 – 신한

- 신한투자증권은 19일 오리온(271560)에 대해 지난 2년간 외형 성장 부진으로 주가가 약세였으나 성수기에 진입하고 제품 및 채널 경쟁력이 강화되며 매출 성장률...

- 2025-11-19

-

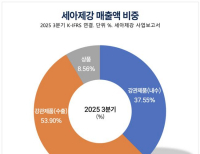

- [버핏 리포트] 세아제강, 3Q 영업손실 54억 …관세 영향 본격화로 어닝 쇼크 – 한화

- 한화투자증권은 19일 세아제강(306200)에 대해 3분기 실적이 관세 영향 본격화와 일회성 비용 발생으로 어닝 쇼크를 시현했다고 분석했다. 4분기 실적 반등은 유...

- 2025-11-19

-

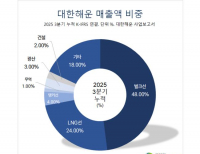

- [버핏 리포트]대한해운, BDI 호황에도 영업이익 감소로 저평가… LNG선 투자 기대 – 한국

- 한국투자증권은 18일 대한해운(005880)에 대해 BDI(벌크 운임지수)가 4분기에도 기대 이상의 시황을 보였지만 영업이익이 감소해 증시에서 저평가 받고 있다며, ...

- 2025-11-18

-

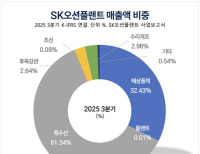

- [버핏 리포트] SK오션플랜트, 3Q 영업이익 193억 …해상풍력 수주잔고 급증 - 하나

- 하나증권은 18일 SK오션플랜트(100090)에 대해 3분기 실적이 시장 기대치를 상회했으며, 특히 해상풍력 수주 잔고가 역대 최고 수준을 기록하며 중장기적인 성장...

- 2025-11-18

- 최신뉴스더보기

-

-

- [시가총액 상위 종목] 이오테크닉스, 전일비 18.83% ↑... 현재가 8만7000원

- 21일 기준 국내 주식시장에서 이오테크닉스(039030)가 전일비 ▲8만7000원(18.83%) 오른 54만9000원에 거래 중이다.이오테크닉스는 반도체·디스플레이용 레이저 장비를 제조하는 기업으로, 레이저 마킹·커팅·어닐링 등 공정 장비를 공급하고 있다. 반도체 투자 확대와 첨단 패키징 수요에 따라 주가 변동성이 커질 수 있다.이어 레인.

-

- [장마감] 코스피 8.42%↑(7815.59), 코스닥 4.73%↑(1105.97)

- 21일 코스피는 전일비 606.64 포인트(8.42%) 상승한 7815.59로 마감했다. 이날 기관은 2조9008억원 순매수했고, 개인과 외국인은 각각 2조6757억원, 2212억원 순매도했다. 코스닥은 전일비 49.90 포인트(4.73%) 상승한 1105.97로 마쳤다. 이날 개인은 2590억원 순매도했고, 외국인과 기관은 각각 1367억원, 1388억원 순매수했다. 임정은 KB증권 연구원은 KB리서치 ..

-

- [52주 최고가] 마키나락스, 전일비 30.00.% ↑... 현재가 7만8000원

- 21일 기준 국내 주식시장에서 마키나락스(477850)가 전일비 ▲1만8000원(30.00%) 오른 7만8000원에 거래 중이다.마키나락스는 산업용 인공지능(AI) 솔루션을 개발하는 기업으로, 제조·플랜트 등 산업 현장의 데이터 분석과 운영 최적화 서비스를 제공한다. AI 산업 확산 기대감과 신규 상장 이후 수급 흐름에 따라 주가 변동성이 커질 수 있다.이.

-

- [거래량 상위 종목] 티웨이홀딩스, 전일비 17.75% ↑... 현재가 471원

- 21일 기준 국내 주식시장에서 티웨이홀딩스(004870)가 전일비 ▲71원(17.75%) 오른 471원에 거래 중이다.티웨이홀딩스는 항공운송 관련 계열사를 보유한 지주회사 성격의 기업으로, 항공 업황과 계열사 실적 흐름에 따라 주가 변동성이 나타날 수 있다.이어 SFA반도체(036540, 8950원, ▲103, 15.04%), KX하이텍(052900, 2020원, ▲20, 14.19%), 광전자(017900, 1만3700.

-

- 한양증권, 증권주 고ROE+저PER+저PBR 1위

- 한양증권(대표이사 김병철. 001750)이 5월 증권주 고ROE+저PER+저PBR 1위를 기록했다.버핏연구소 조사 결과 한양증권이 5월 증권주 고ROE+저PER+저PBR 1위를 차지했으며, DB증권(016610), 다올투자증권(030210), 코리아에셋투자증권(190650)가 뒤를 이었다.한양증권은 지난 1분기 매출액 5113억원, 영업이익 260억원으로 전년동기대비 매출액은 155.3% 증가, 영업.

-

- [버핏 리포트] 롯데관광개발, 1분기 실적 기대치 하회...성수기 효과 기대해야 -신한

- 신한투자증권이 21일 롯데관광개발(032350)에 대해 "인바운드 테마와 설비투자(Capex) 회수, 성수기의 실적 성장을 전망한다"며 투자의견 '매수'와 목표주가 3만2000원을 '유지'한다고 밝혔다. 롯데관광개발의 전일종가는 1만8840원이다.지인해 신한투자증권 연구원은 롯데관광개발이 1분기 실적으로 매출액 1562억원, 영업이익 288억원을...

-

- [버핏 리포트] 삼성전기, 실리콘캐패시터 1.5조 공급계약 체결…’내년 매출 15.9조, 영업익 3조 전망’ - 다올

- 다올투자증권이 21일 삼성전기(009150)에 대해 실리콘캐패시터 사업이 AI 서버로 본격적인 확장을 시작해, 내년 영업이익에 약 1000억원 이상 기여할 것이라며 투자의견 ‘매수’ 유지와 목표주가를 150만원으로 상향했다. 삼성전기의 전일종가는 106만1000원이다. 김연미 다올투자증권 애널리스트는 “전일(5/20) 실리콘 캐패시터 공급계.

- 많이 본 뉴스더보기

-

-

[장마감] 코스피 1.38%↓(6598.87), 코스닥 2.29%↓(1192.35)

30일 코스피는 전일비 92.03 포인트(1.38%) 하락한 6598.87로 마감했다. 이날 외국인은 1조4562억원 순매도했고, 개인과 기관은 각각 1조1877억원, 2838억원 순매수했다. 코스닥은 전일비 27.91 포인트(2.29%) 하락한 1192.35로 마쳤다. 이날 개인은 5532억원 순매수했고, 외국인과 기관은 각각 2110억원, 3045억원 순매도했다. 임정은 KB증권 연구원은 KB리서치 장...

-

삼익악기, 레저용장비와제품주 고ROE+저PER+저PBR 1위

삼익악기(대표이사 김종섭 김민수. 002450)가 4월 레저용장비와제품주 고ROE+저PER+저PBR 1위를 기록했다.버핏연구소 조사 결과 삼익악기가 4월 레저용장비와제품주 고ROE+저PER+저PBR 1위를 차지했으며, 이녹스(088390), 오로라(039830), 골프존홀딩스(121440)가 뒤를 이었다.삼익악기는 지난 4분기 매출액 548억원, 영업손실 15억원으로 전년동기대비 매출..

-

[원자재] 화유코발트, 짐바브웨 첫 황산리튬 수출…‘배터리 소재 기지’ 전환 신호

짐바브웨발 리튬 시장이 단순한 원석 수출국에서 한 단계 올라서는 흐름이다. 중국 저장화유코발트(Zhejiang Huayou Cobalt)사가 짐바브웨 아르카디아(Arcadia) 광산에서 생산한 황산리튬 첫 수출에 성공하면서, 아프리카 최초의 황산리튬 수출국 사례가 만들어졌기 때문이다. 쉽게 말해 흙 속 원석만 팔던 나라가 배터리 재료 반제품까지 만들어 더 ...

-

[버핏 리포트] SK텔레콤, 다소 부진하지만 매출 상승 가능성 높다...저평가 상태 - 하나

하나증권은 SK텔레콤(017670)에 대해 기대배당수익률, 부담 없는PER(주가수익비율), PBR(주가순자산비율)을 근거로 투자의견 '매수'를 유지하고 목표주가 14만원을 제시했다. SK텔레콤의 전일 종가는 9만3200원이다.김홍식 하나증권 연구원은 "올해 1분기 SKT의 연결영업이익은 5376억원으로 컨센서스를 상회했으나 전년동기대비 연결 영업이...

-

[환율] 엔-달러 156.6700엔 … 2.14%↓

[버핏연구소] 01일 현재 서울외환시장에서 거래되는 엔/달러 환율은 156.6700엔(으)로, 전일비 2.14% 하락세를 보였다.[출...