Update2026.06.01 월

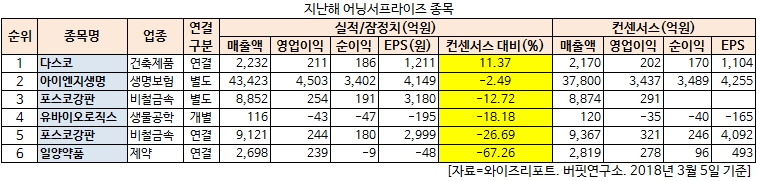

[버핏연구소=김승범 기자] 다스코(058730)의 지난해 실적이 컨센서스 대비 11.37% 증가해 전날 실적을 확정 지은 종목 가운데 1위를 기록한 것으로 나타났다.

6일 한국거래소에 따르면 다스코의 지난해 연결기준 영업이익은 211억원을 기록했다. 같은 기간 매출액과 당기순이익은 각각 2232억원, 186억원으로 집계됐다. 증권사의 다스코 컨센서스(매출액 2170억원, 영업이익 202억원, 당기순이익 170억원) 대비 11.37% 높았다. 전날 감사보고서를 통해 지난해 실적을 확정지은 종목 가운데 1위를 기록했다.

다스코의 제품의 하나인 기판을 임직원이 들고 있다. 사진=다스코 홈페이지

다스코는 가드레일 등을 생산하는 토목사업부분 및 데크를 생산하는 건축사업부문으로 구성된다. 우수한 해외사업과 건자재 사업의 매출성장으로 다스코의 수익성이 개선될 것으로 전망된다. 도로안전사업의 한계점을 해외사업과 새로운 사업(건자재)으로 극복하고 있다. 여기에 다양한 해외 SOC 사업에 참여가 가능한 점은 다스코의 투자포인트로 작용할 전망이다.

지난해 어닝서프라이즈 종목. 자료=와이즈리포트.

반면 일양약품(007570)의 지난해 실적은 시장 전망치 대비 67.26% 낮았다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>