Update2026.06.01 월

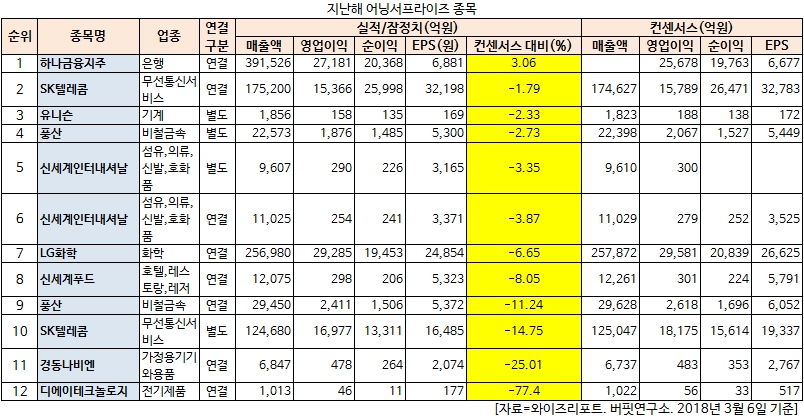

[버핏연구소=박헌호 기자] 하나금융지주(086790)의 지난해 실적이 컨센서스 대비 3.06% 높아 전날 실적을 확정 지은 종목 가운데 1위를 기록한 것으로 나타났다.

7일 한국거래소에 따르면 하나금융지주의 지난해 연결기준 영업이익은 2조7181억원을 기록했다. 같은 기간 매출액과 당기순이익은 각각 39조1526억원, 2조368억원으로 집계됐다. 증권사의 하나금융지주 컨센서스(영업이익 2조5678억원, 당기순이익 1조9763억원) 대비 3.06% 높았다. 전날 감사보고서를 통해 지난해 실적을 확정지은 종목 가운데 1위를 기록했다.

하나금융지주 직원이 고객을 응대하고 있다. 사진=하나금융지주 홈페이지.

하나금융지주가 이같은 호실적을 기록한 것에 대해 업계에서는 그간의 인수합병(M&A)의 성과가 가시화하고 있는 것으로 보고 있다. 하나금융지주는 2013년 외환은행을 인수했는데, 시너지 효과가 가시화하고 있다는 것이다.

하나은행의 외환은행 인수는 국내 금융권에서 M&A(인수합병)의 대표적 성공 사례로 꼽힌다.

우선 하나금융지주가 외환은행 인수하면서 규모의 경제가 실현됐다. 하나은행은 국민, 우리, 신한에 이은 업계 4위였지만 외환은행을 인수하면서 신한은행을 제치고 업계 3위로 도약했다. 이를 통해 하나금융지주의 고질적인 디스카운트 요인이었던 규모의 열위 문제를 해소했다.

판관비 절감도 시너지 효과의 하나이다. 하나은행과 외환은행이 개별적으로 지출하는 판관비(IT투자, 판촉비 등)를 통합해 비용이 절감됐다. 하나은행은 판관비 관리 노하우에 강점이 있었다.

하나은행이 외환은행을 인수하면서 외환업무도 강화됐다. 하나은행의 해외 지점은 4개에 불과했지만 외환은행을 인수하면서 16개로 증가해 외환업무가 대폭 강화됐다. 하나금융지주가 외환은행 인수를 통해 기업 대출 비중을 48.6%까지 높인 것도 시너지 효과의 하나다.

하나은행의 실적 개선은 하나금융지주의 실적에 반영되고 있다.

하나금융지주는 하나금융그룹 지주회사로서 자회사 경영관리, 자금공여 등의 업무를 수행하고 있다. 하나금융지주는 지난해 2조368억원의 당기순이익을 기록했다. 이는 전년 동기 대비 53.1% 증가한 수치다. 하나금융지주 측은 『은행 성과급과 임금피크 대상자에 대한 특별퇴직금 지급, 추가 충당금 적립 등 일회성 비용이 발생했음에도 통합은행 시너지로 최대 실적을 달성했다』고 평가했다. 특히 핵심 계열사인 KEB하나은행을 비롯해 하나금융투자와 하나카드 등 비은행 계열사들도 실적 개선을 기록하면서 호실적을 기록한 것으로 풀이된다.

지난해 어닝서프라이즈를 기록한 종목. 자료=와이즈리포트

반면 디에이테크놀로지(196490)의 지난해 실적은 시장 전망치 대비 77.40% 낮았다.

bhh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>