Update2026.06.01 월

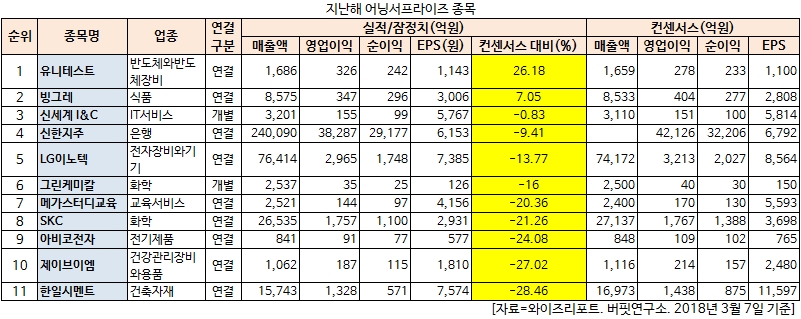

[버핏연구소=김승범 기자] 유니테스트(086390)의 지난해 실적이 컨센서스 대비 26.18% 높아 전날 실적을 확정 지은 종목 가운데 1위를 기록한 것으로 나타났다.

8일 한국거래소에 따르면 유니테스트의 지난해 연결기준 영업이익은 326억원을 기록했다. 같은 기간 매출액과 당기순이익은 각각 1686억원, 242억원으로 집계됐다. 증권사의 F&F 컨센서스(매출액 1659억원, 영업이익 278억원, 당기순이익 233억원) 대비 26.18% 높았다. 전날 감사보고서를 통해 지난해 실적을 확정지은 종목 가운데 1위를 기록했다.

유니테스트의 사업. 사진=유니테스트 홈페이지

유니테스트는 반도체 검사 장비를 전문으로 개발 생산하는 업체다. 소자업체와의 기술공동개발을 통해 이미 제품 국산화 및 상용화에 성공함으로 경쟁력을 확보해왔다.

유니테스트는 주 고객사인 SK하이닉스, 닌야(대만) 등 설비투자 확대로 DRAM 고속복합 번인장비 수주확대가 전망된다. 하반기부터는 지난해 고객사 제품인증을 획득한 3D NAND향 고속번인 장비의 신규 수주도 가능할 것으로 판단된다. 이는 DRAM 중심의 고속복합 번인장비에서 벗어나 제품다각화가 기대되는 부분이다.

지난해 어닝서프라이즈 종목. 자료=와이즈리포트

뒤이어 빙그레(005180)(+7.05%)의 지난해 실적이 컨센서스 대비 높은 것으로 조사됐다. 반면 한일시멘트(003300)의 지난해 실적은 시장 전망치 대비 28.46% 낮았다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>