Update2026.06.01 월

[버핏연구소=김승범 기자] 라온시큐어(042510)의 지난해 실적이 컨센서스 대비 44.48% 높아 전날 실적을 확정 지은 종목 가운데 1위를 기록한 것으로 나타났다.

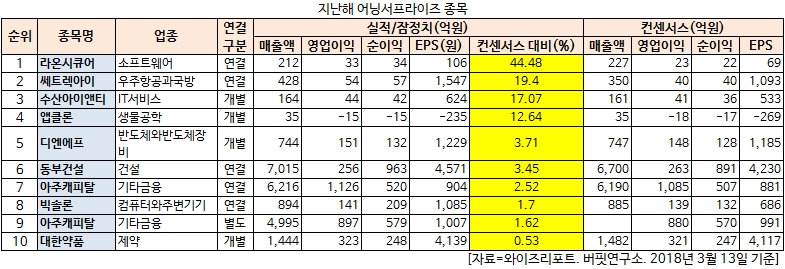

14일 한국거래소에 따르면 라온시큐어의 지난해 연결기준 영업이익은 33억원을 기록했다. 같은 기간 매출액과 당기순이익은 각각 212억원, 34억원으로 집계됐다. 증권사의 라온시큐어 컨센서스(매출액 227억원, 영업이익 23억원, 22억원) 대비 44.48% 높았다. 전날 감사보고서를 통해 지난해 실적을 확정지은 종목 가운데 1위를 기록했다.

라온시큐어의 사업. 사진=라온시큐어 홈페이지

라온시큐어는 1998년 4월에 설립되었으며 금융, 공공기관 및 일반기업을 대상으로 모바일 보안솔루션(모바일백신, 가상키보드, 모바일암호인증, 모바일단말관리) 및 PC보안, IOT 기반 솔루션과 서비스를 공급하는 사업을 영위하고 있다.

지난 10여년간 공인인증기관이 독점해온 약 960억원의 인증서 시장이 자율 경쟁 체제로 돌아서면서 라온시큐어의 수혜가 예상된다. 특히 블록체인 기반의 바이오 인증을 중심으로 인증서 시장 확대가 기대된다.

지난해 어닝서프라이즈 종목. 자료=와이즈리포트

뒤이어 쎄트렉아이(099320)(+19.40%), 수산아이앤티(050960)(+17.07%), 앱클론(174900)(+12.64%)의 지난해 실적이 컨센서스 대비 높은 것으로 조사됐다. 반면 토니모리(214420)의 지난해 실적은 시장 전망치 대비 423.25% 낮았다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>