Update2026.06.01 월

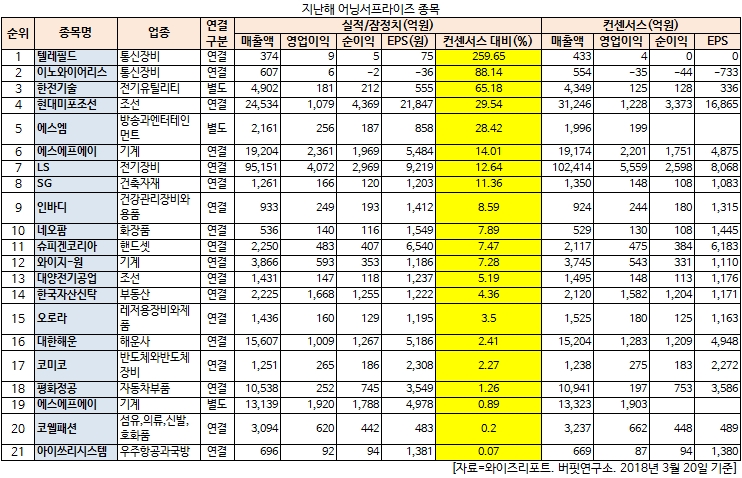

[버핏연구소=김승범 기자] 텔레필드(091440)의 지난해 실적이 컨센서스 대비 259.65% 높아 전날 실적을 확정 지은 종목 가운데 1위를 기록한 것으로 나타났다.

21일 한국거래소에 따르면 텔레필드의 지난해 연결기준 영업이익은 9억원을 기록했다. 같은 기간 매출액과 당기순이익은 각각 374억원, 5억원으로 집계됐다. 증권사의 텔레필드 컨센서스(매출액 433억원, 영업이익 4억원, 당기순이익 0억원) 대비 259.65% 높았다. 전날 감사보고서를 통해 지난해 실적을 확정지은 종목 가운데 1위를 기록했다.

[텔레필드의 시스템 솔루션 사업. 사진=텔레필드 홈페이지]

텔레필드는 광전송장비를 연구개발 및 제조, 판매하고 있으며 그 영역 중에서 다양한 신호와 접속을 해야 하는 접속망과 기술의 연계성이 높고 상대적 고수익 사업인 백본망 시장에 집중하고 있다. 광전송장비 시장에 집중하여 KT에 신규 DCS 및 차량 단말장치 공급 등 경쟁력 있는 신제품 출시와 기존 주력 제품인 MSPP의 안정적 매출에 힘입어 업계 내에서 입지를 더욱 강화하고 있다.

최근 텔레필드는 주요 고객사인 KT에 5G 시범서비스에 주요 통신장비(PTN 장비 등)를 대량 공급하고 있는 것으로 알려졌다. 올해 PTN 장비를 시작으로 중소형 장비까지 납품할 것으로 예상돼 올해 및 내년 실적이 큰 폭으로 성장할 것으로 보인다.

[지난해 어닝서프라이즈 종목. 자료=와이즈리포트]

뒤이어 이노와이어리스(073490)(+88.14%), 한전기술(052690)(+65.18%), 현대미포조선(010620)(+29.54%)의 지난해 실적이 컨센서스 대비 높은 것으로 조사됐다. 반면 팬엔터테인먼트(068050)의 지난해 실적은 시장 전망치 대비 568.42% 낮았다.

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>