Update2026.06.01 월

![]()

[버핏연구소 노성훈 기자]

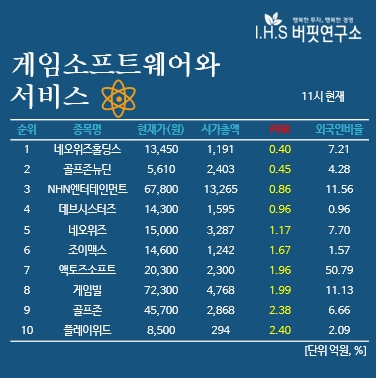

네오위즈홀딩스(042420)는 2007년 4월 26일 분할 등기하여 게임사업부문은 인적 분할하고 인터넷 사업부문과 비계열사 투자부문은 물적 분할하여 출자사업을 영위하는 지주회사로 운영되고 있다.

주요 종속회사인 (주)네오위즈는 게임포털인 피망 및 게임츄 운영을 비롯한 게임 관련 사업을 영위하고 있으며, (주)게임온은 한국에서 개발된 PC온라인 및 모바일게임 중 일본 유저에게 소싱해 피망 포털을 통해 서비스를 진행하고 있다. (주)게임온의 주요 상품으로는 「레드스톤」, 「아키에이지」, 「테라」, 「검은사막」, 「A.V.A」 등이 있다.

네오위즈홀딩스는 지난해 연결기준 영업이익이 전년대비 52.8% 감소한 105억6200만원으로 집계됐다고 공시했다. 같은기간 매출액은 전년대비 8.3% 감소한 1848억6400만원, 당기순이익은 전년대비 18.9% 증가한 67억9900만원 순손실을 기록했다.

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>