Update2026.06.01 월

![]()

[버핏연구소 김승범 기자]

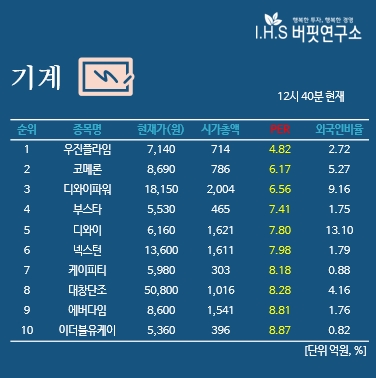

우진플라임(049800)은 1985년 설립되었으며 2006년 한국증권선물거래소 유가증권시장으로 이전 상장된 산업기계 및 자동화 설비 제작, 판매기업이다. 모든 플라스틱 재질의 제품을 성형할 수 있는 사출성형기 제조업체로서, 기존 유압식 사출성형기는 물론 하이브리드식과 전동식 사출성형기까지 생산 및 판매하는 기계장비제조 전문업체이다.

생산성과 효율성 증대를 위해 본사를 현 인천공장에서 충북 보은으로 이전하였으며 이전 부지는 약 15만평(공공용지 포함 약 21만평) 규모이다. 매출구성은 사출성형기 83.94%, 취출로보트 외 11.29%, 교육 등 기타 2.46%, 스크류 외 2.31% 등으로 구성되어 있다.

우진플라임은 지난해 연결기준 영업이익이 전년 대비 61.4% 감소한 62억원을 기록했다고 공시했다. 같은 기간 매출액은 0.6% 증가한 2296억원을 기록했으며, 당기순이익은 7억원으로 94.9% 줄었다.

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>