Update2026.05.21 목

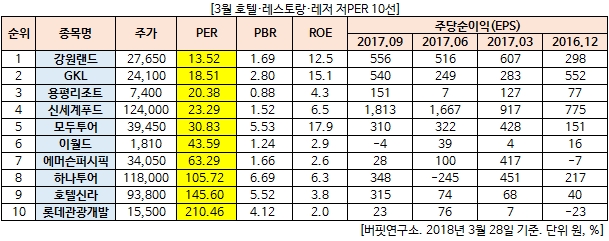

[버핏연구소=김승범 기자] 3월 호텔·레스토랑·레저 업종에서 PER(주가수익비율)가 가장 낮은 기업은 강원랜드(13.52배)다. 강원랜드는 폐광지역 개발지원에 관한 특별법에 근거하여 카지노업 및 리조트업 등을 영위할 목적으로 1998년 설립되어, 국내에서 유일하게 내국인이 출입 가능한 카지노를 운영하고 있다. 이어 GKL(18.51배), 용평리조트(20.38배), 신세계푸드(23.29배)가 뒤를 이었다.

신한금융투자는 호텔·레스토랑·레저 업종에 대해 『출입국자 증가 기대감이 여전하다』며 업종 내 수혜주로 여행주를 꼽았다.

신한금융투자의 성준원 애널리스트는 『올해 중국인 입국자는 전년 대비 53.6% 증가한 640만명으로 예상된다』며 『올 1분기 한국과 중국의 외교 관계가 개선된다면 오는 2분기 또는 3분기부터 중국인 입국자 증가를 가정해 볼 수 있을 것』이라고 분석했다.

지난 1월 출국자는 286만6780명, 입국자는 95만6036명으로 출국자는 전년 동기 대비 22.4% 증가한 반면 입국자는 21.7% 감소했다. 출국자는 추정 성장률인 17%를 웃돌았다.

그는 『지난 1월 여행주의 전년 동기 대비 패키지 성장률은 하나투어가 21.8%, 모두투어가 20.0%였다』며 『원화 강세가 지속되면서 올해에도 출국자 성장에 대한 가시성은 높다』고 전망했다.

이어 『보따리상 덕분에 면세점 매출 성장도 지난해 12월까지는 좋은 흐름을 이어오고 있다』며 『중국인 입국자 증가세를 확인한 이후 투자하기 보다는 관련주에 대한 선행 투자가 필요한 시점』이라고 덧붙였다.

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>