Update2026.06.02 화

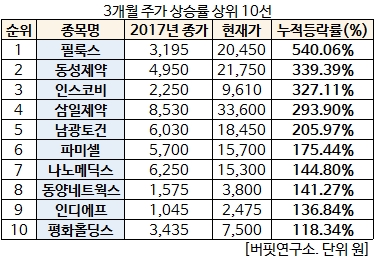

[버핏연구소 김승범 기자] 국내 주식시장에 상장된 종목 가운데 필룩스(033180)가 3개월 주가 상승률 540.06%를 기록하며 1위를 기록했다.

30일 한국거래소에 따르면 이날 필룩스의 주가는 전일대비 0.99% 상승한 2만450원에 장을 마감했다. 이날 필룩스의 종가는 지난해 종가(3195원) 대비 540.06% 증가했다.

필룩스가 3개월 주가 상승률 1위를 기록한 가운데 동성제약(002210)(+339.39%), 인스코비(006490)(+327.11%), 삼일제약(000520)(+293.90%), 남광토건(001260)(+205.97%) 등이 뒤를 이었다.

관련 업계에 따르면 바이럴진이 개발 중인 면역항암백신이 올해 하반기 임상 2상 시험에 돌입할 계획으로 알려지면서 필룩스의 주가가 상승한 것으로 풀이된다. 바이럴진은 필룩스와 양해각서를 체결한 미국 코아젠투스 산하에 있는 회사다.

필룩스는 지난 29일 필라델피아 토마스 제퍼슨 대학병원을 방문해 바이럴진에 대한 실사를 최종 완료했다고 밝혔다. 현재 바이럴진의 면역항암백신은 위탁생산 중에 있으며, 생산 공급이 완료되는 하반기에 임상 2상 시험이 시작될 것으로 필룩스는 파악했다.

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>