Update2024.11.14 목

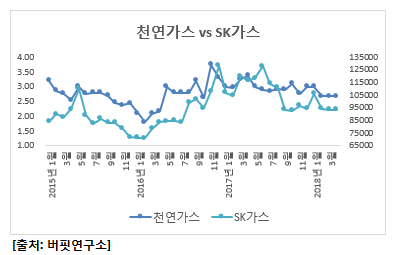

[버핏연구소 이현지 기자] 3일(현지시각) 뉴욕상업거래소 (NYMEX) 기준 국제 천연가스 가격이 전일비 1.83%(0.05달러) 하락한 MMBtu당 2.68 달러로 마감했다.

3일 현재시각 11시 19분 기준 SK가스(018670)는 전일비 1.15%(1100원) 상승한 9만6900원으로 거래되고 있다.

국제 천연가스 가격과 SK가스의 주가 추이는 0.69의 상관관계(correlation coefficient)를 보였다.

상관관계는 두 변수가 동일하게 움직이는 것을 1.0으로 볼 때, 한 변수의 변화가 다른 한 변수의 변화에 미치는 정도를 나타내는 지수로, 0.5 이상이면 유의미한 상관관계가 있음을 나타낸다.

SK가스 주가는 천연가스의 가격이 상승할수록 주가도 상승한다고 볼 수 있다. SK가스의 매출구성이 94.25%가 LPG사업에 국한 되어 있으므로 원재료인 가격의 상승은 영업이익을 높이는 것으로 풀이된다.

SK가스는 LPG수입, 저장, 판매회사로 대부분의 LPG를 중동지역으로부터 장기공급계약을 통한 수입 및 SPOT거래처로부터 수입하여 정유사, 석유화학업체 등에 공급 중이다.

국내매출은 일반용(가정상업용, 운수용, 산업용 등)과 석유화학용(석유화학업체의 원료용)으로 구분된다.

매출구성은 LPG사업 94.25%, 부동산개발업 5.04%, 수탁저장수입 0.72% 등으로 구성된다.

036460:한국가스공사, 003030:세아제강, 161000:애경유화, 018670:SK가스

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>