Update2026.06.02 화

[버핏연구소=김승범 기자] 에이치엘비(028300)에 대한 증권사 보고서가 가장 높은 조회수를 기록했다.

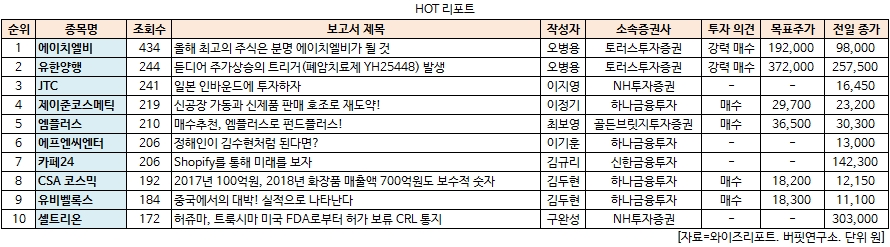

11일 와이즈리포트에 따르면 최근 1주일 동안 증권사에서 발간된 보고서 가운데 토러스투자증권의 오병용 애널리스트가 에이치엘비에 대해 분석한 보고서가 조회수 434건을 기록하며 조회수가 가장 높았다.

에이치엘비가 조회수 1위를 기록한 가운데 유한양행(000100)(244건), JTC(950170)(241건), 제이준코스메틱(025620)(219건) 등이 뒤를 이었다.

토러스투자증권의 오병용 애널리스트는 『병용시장은 단독투여 시장보다 훨씬 더 큰 시장을 형성하고 있으며, 병용시장에서가치를 입증할 수 있다면 해당 약물의 가치는 무한정 상승할 수 있다』며 『에이치엘비의 「아파티닙」은 VEGFR-2만을 선택적으로 억제하는 약물로써 기본적으로 부작용이 미미하다고 알려져 있어 상당한 강점이 있을 것』이라고 분석했다.

그는 『에이치엘비가 미국암학회(AACR)에서 항암제 아파티닙의 병용 투여 가능성을 보여줄 것』이라며 『아파티닙이 신라젠의 펙사백보다 시장성, 임상 통과 확률, 병용 가치 등에서 전혀 뒤처질 것이 없다』고 덧붙였다.

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>